TÁC ĐỘNG VỀ THUẾ VÀ HÌNH THỨC ĐĂNG KÝ GIẤY PHÉP LAO ĐỘNG

2026/05/13

- I-GLOCAL.CO.,LTD Hanoi Office

- Vu Thi Huong Giang

Tóm tắt điều hành

Giấy phép lao động cho người lao động nước ngoài (NLĐNN) tại Việt Nam có hai hình thức: “Thực hiện hợp đồng lao động” và “Di chuyển nội bộ doanh nghiệp (DCNB)”. Các văn bản pháp luật năm 2025 yêu cầu hình thức đăng ký GPLĐ phải phù hợp với thực tế (có hoặc không chi trả lương).

Các điểm chính

・[Làm rõ định nghĩa hai hình thức] Theo Công văn 10861/BNV-CVL (tháng 11/2025): ① NLĐNN nhận lương từ công ty Việt Nam → hình thức “Thực hiện HĐLĐ”, phải ký HĐLĐ và tham gia BHXH bắt buộc; ② NLĐNN được công ty mẹ cử sang, không nhận lương từ công ty Việt Nam → hình thức “DCNB”, không cần ký HĐLĐ, không cần tham gia BHXH.

・[Rủi ro thuế TNDN] Nghị định 320/2025/NĐ-CP bổ sung thư bổ nhiệm (văn bản phái cử) là chứng từ hợp lệ, nhưng chưa phù hợp với hướng dẫn của Bộ Nội vụ. Nếu GPLĐ theo hình thức DCNB mà công ty Việt Nam vẫn chi trả lương, khoản chi phí lương đó có nguy cơ không được ghi nhận là chi phí được trừ thuế TNDN (xem Trường hợp 3 bảng dưới).

・[Chi phí tiền nhà, học phí con em] Chỉ được ghi nhận là chi phí được trừ khi công ty Việt Nam ký HĐLĐ với NLĐNN, trong đó ghi rõ các khoản chi này và có đầy đủ hóa đơn, chứng từ.

・[Khuyến nghị thực tế] Nếu chi trả lương: xin GPLĐ hình thức “Thực hiện HĐLĐ” và ký HĐLĐ (phát sinh nghĩa vụ đóng BHXH bắt buộc). Nếu không chi trả lương: duy trì hình thức DCNB, không ký HĐLĐ. Điều quan trọng nhất là tránh sự không nhất quán giữa hình thức GPLĐ và thực tế vận hành (Trường hợp 3).

Mở đầu

Nhiều doanh nghiệp có vốn đầu tư của Nhật ở Việt Nam tiếp nhận người lao động nước ngoài (NLĐNN) do công ty mẹ ở nước ngoài cử sang làm việc tại Việt Nam, dưới hình thức di chuyển nội bộ doanh nghiệp (DCNB).Thông thường, doanh nghiệp Việt Nam thường chi trả cho NLĐNN một số khoản như tiền nhà, trợ cấp sinh hoạt, đi lại, ăn trưa, thậm chí một phần tiền lương. vấn đề quan trọng cần xem xét là việc chi trả các khoản này có phù hợp với luật lao động, và được ghi nhận là chi phí được trừ khi xác định thuế TNDN hay không, trong bối cảnh mà quan điểm quản lý của cơ quan lao động đang có xu hướng chặt chẽ hơn. Trong bài viết này, chúng tôi sẽ giải thích về các hình thức đăng ký giấy phép lao động và cách xử lý các hình thức đó về mặt thuế.

1. Quy định lao động về hình thức làm việc

theo Công văn số 10861/BNV-CVL ngày 19/11/2025 Bộ Nội vụ lý giải lại bản chất của quan hệ lao động, hợp đồng lao động theo Bộ luật Lao động và làm rõ sự khác biệt giữa các loại hình giấy phép lao động trong trường hợp NLĐNN làm việc tại Việt Nam. Tổng quan như sau:

– NLĐNN làm việc và được trả lương tại doanh nghiệp và tổ chức Việt Nam: trước ngày dự kiến làm việc, người sử dụng lao động phải đề nghị cấp giấy phép lao động cho người lao động nước ngoài và thực hiện ký kết hợp đồng lao động theo quy định của pháp luật về lao động, tham gia bảo hiểm xã hội tại Việt Nam theo quy định của pháp luật về bảo hiểm xã hội.

– NLĐNN được cử sang làm việc theo hình thức DCNB: Di chuyển có thời hạn trong nội bộ doanh nghiệp nước ngoài đã thành lập hiện diện thương mại (*) trên lãnh thổ Việt Nam thuộc phạm vi 11 ngành dịch vụ theo biểu cam kết dịch vụ của Việt Nam với tổ chức thương mại thế giới và đã được doanh nghiệp nước ngoài tuyển dụng trước đó ít nhất 12 tháng liên tục.

(*) Hiện diện thương mại bao gồm tổ chức kinh tế có vốn đầu tư nước ngoài; văn phòng đại diện, chi nhánh của thương nhân nước ngoài tại Việt Nam; văn

phòng điều hành của nhà đầu tư nước ngoài trong hợp đồng hợp tác kinh doanh. (Theo định nghĩa tại quy định điểm b, khoản 13 Nghị định 219).

Từ đó đi đến kết luận: trường hợp “người lao động nước ngoài được trả lương” và trường hợp “người lao động nước ngoài di chuyển trong nội bộ doanh nghiệp” là hai trường hợp khác nhau theo quy định của Bộ luật Lao động số 45/2019/QH14 và các văn bản hướng dẫn về người lao động nước ngoài làm việc tại Việt Nam.

Từ kết luận trên, trường hợp NLĐNN nhận lương tại Việt Nam được xem là đang phát sinh quan hệ lao động với doanh nghiệp tại Việt Nam, vì vậy phải ký kết hợp đồng lao động với doanh nghiệp Việt Nam theo quy định của pháp luật về lao động, từ đó phù hợp với hình thức xin cấp giấy phép lao động theo hình thức Thực hiện hợp đồng lao động, tham gia đóng bảo hiểm xã hội tại Việt Nam. Ngược lại, DCNB là hình thức nhân sự được công ty mẹ cử tạm thời sang Việt Nam làm việc và không đi kèm việc được doanh nghiệp Việt Nam trả lương.

2. Quy định thuế TNDN đối với tiền lương, tiền công

Theo quy định về thuế TNDN hiện hành (Nghị định 320/2025/NĐ-CP, hiệu lực từ ngày 15 tháng 12 năm 2025), chi phí tiền lương, tiền công và các khoản có tính chất tiền lương cho người lao động chỉ được chấp nhận là chi phí được trừ nếu:

- Thực tế phát sinh liên quan đến hoạt động SXKD;

- Có đầy đủ hóa đơn, chứng từ theo quy định của pháp luật;

- Có chứng từ thanh toán không dùng tiền mặt từng lần có giá trị từ 5,000,000 VND đồng trở lên;

- Được ghi nhận rõ điều kiện hưởng và mức hưởng tại một trong các hồ sơ sau:

- Hợp đồng lao động hoặc văn bản của doanh nghiệp nước ngoài cử người sang làm việc tại Việt Nam (*) (đối với trường hợp người nước ngoài được điều chuyển hoặc di chuyển trong nội bộ Tập đoàn, giữa công ty mẹ với công ty con);

- Thỏa ước lao động tập thể;

- Quy chế tài chính, quy chế thưởng của doanh nghiệp.

Khi doanh nghiệp VN ký hợp đồng lao động với NLĐNN có ghi khoản chi về tiền học cho con NLĐNN học (tại Việt Nam từ mầm non tới trung học phổ thông) và khoản chi về tiền nhà, và có đầy đủ hóa đơn, chứng từ theo quy định thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Mặt khác, mặc dù tại nghị định 320/2025/NĐ-CP có bổ sung văn bản phái cử (thư bổ nhiệm) NLĐNN trong trường hợp di chuyển nội bộ là chứng từ hợp lệ cho mục đích thuế, nhưng điểm này lại đang chưa phù hợp với quan điểm và hướng dẫn của Bộ Nội Vụ.

Do đó, nếu trường hợp NLĐ nước ngoài di chuyển nội bộ được công ty Việt Nam chi trả tiền lương và nêu rõ điều kiện hưởng và mức hưởng tại thư bổ nhiệm, đang không tuân thủ quy định của pháp luật chuyên ngành lao động, thì vẫn có rủi ro không được tính là chi phí được trừ cho thuế TNDN.

3. Kết luận và Khuyến nghị

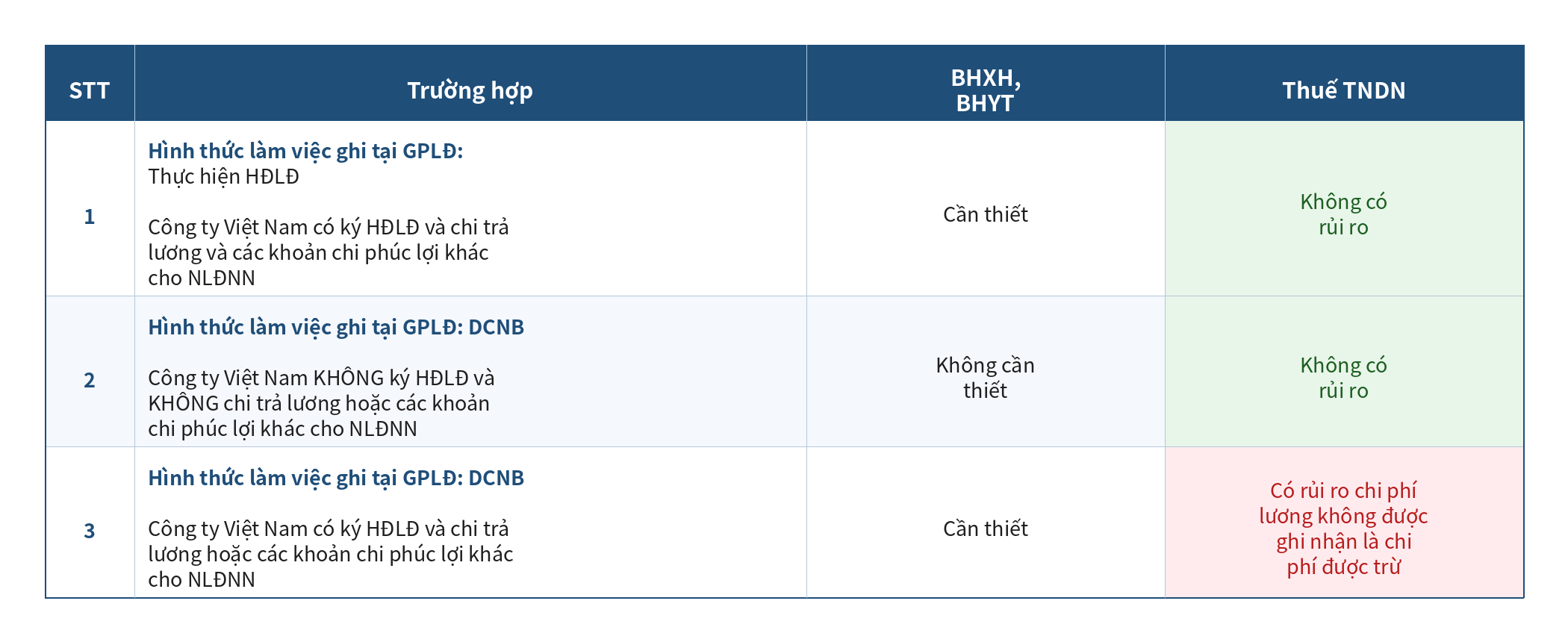

Dựa trên quy định và xu hướng quan điểm của cơ quan ban ngành hiện nay, chúng tôi tổng hợp rủi ro liên quan tới chi phí tiền lương, tiền công và các khoản phúc lợi cho NLĐNN di chuyển nội bộ có thể tóm tắt như sau:

Trên cơ sở tóm tắt nêu trên, để giảm thiểu rủi ro cả về mặt lao động và thuế, doanh nghiệp nên rà soát và lựa chọn hình thức làm việc phù hợp cho NLĐNN khi xin cấp GPLĐ.

Theo đó, nếu doanh nghiệp chọn xin cấp GPLĐ hình thức DCNB như trước đây, thì việc vận hành phù hợp trong tương lai là doanh nghiệp Việt Nam sẽ không ký hợp đồng lao động và chi trả lương cho NLĐNN;

Ngược lại, nếu doanh nghiệp chi trả lương cho NLĐNN, thì doanh nghiệp phải xin cấp GPLĐ theo hình thức Thực hiện hợp đồng lao động và ký hợp đồng lao động tương ứng. Trong trường hợp này, cần lưu ý rằng NLĐNN sẽ thuộc đối tượng phải tham gia BHXH, BHYT bắt buộc tại Việt Nam.

Kết luận

Trên đây, chúng tôi đã giải thích về hình thức đăng ký giấy phép lao động và cách xử lý về mặt thuế đối với các hình thức này.

Trong các quy định pháp luật hiện hành, có nhiều điểm khác biệt so với cách thức thực tế vận hành trước đây, do đó, doanh nghiệp nên xác nhận lại các quy định pháp luật có liên quan và quyết định phương án xử lý về mặt lao động cũng như về mặt thuế.

Văn bản tham khảo:

・Nghị định 219/2025/NĐ-CP ngày 7/8/2025;

・Công văn số 10861/BNV-CVL ngày 19/11/2025;

・Nghị định 320/2025/NĐ-CP ngày 15/12/2025.

Các báo cáo liên quan

・Một số điểm mới trong Nghị định 219/2025/NĐ-CP về thủ tục cấp GPLĐ cho NLĐNN

・Points to Note About Full Remote Work from Vietnam: The Key to Balancing Family Accompaniment and Career Continuity