Những lưu ý về thủ tục “Giảm vốn” và các phương thức chuyển tiền về công ty mẹ

2026/06/12

- I-GLOCAL.CO.,LTD Hanoi Office

- CFE

- Kashima Kiriko

Lời mở đầu

Mặc dù pháp luật Việt Nam có quy định về “giảm vốn đầu tư”. Tuy nhiên, cho đến nay thủ tục này được coi là một thủ tục phức tạp và có độ khó cao nên có rất ít ví dụ thực tế. Do đó, nhiều nhà đầu tư nước ngoài thường lựa chọn đăng ký vốn đầu tư tại thời điểm thành lập ở mức vừa đủ và cân nhắc kỹ các phương án huy động và chuyển tiền về công ty mẹ. Tuy nhiên, trong những năm gần đây, đã có một số trường hợp doanh nghiệp thực hiện việc giảm vốn và các thủ tục thực tiễn cũng đang dần được hoàn thiện. Vì vậy, bài viết sẽ tập trung giải thích về việc giảm vốn được coi như một trong những phương thức hoàn trả tiền về công ty mẹ từ Việt Nam, đồng thời cập nhật về các quy định mới và những lưu ý trong thực tiễn.

1.Các phương thức chuyển tiền từ công ty con Việt Nam về công ty mẹ

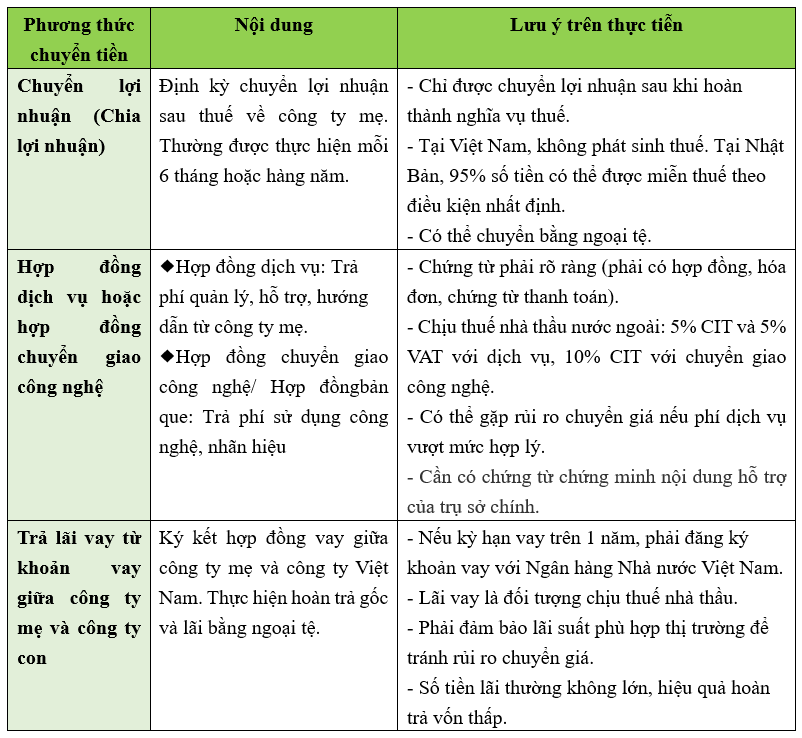

Có nhiều phương thức để chuyển tiền từ công ty con tại Việt Nam cho công ty mẹ, nhưng hiện nay trong thực tiễn, ba phương thức chính sau đây thường được áp dụng. Trước tiên, đặc trưng của từng phương thức cụ thể tại bảng sau:

<Bảng so sánh các phương thức chuyển tiền chủ yếu>

Trong số các phương thức trên, chuyển lợi nhuận là phương thức phổ biến nhất. Mặc dù hình thức này chỉ giới hạn trong phần lợi nhuận sau thuế, nhưng nhờ có ưu điểm về thuế nên được sử dụng rộng rãi. Ngược lại, hai hình thức còn lại thuộc đối tượng chịu thuế, có thể gặp rủi ro về chuyển giá cũng như yêu cầu chứng từ khắt khe.

Trong số các phương thức trên, chuyển lợi nhuận là phương thức phổ biến nhất. Mặc dù hình thức này chỉ giới hạn trong phần lợi nhuận sau thuế, nhưng nhờ có ưu điểm về thuế nên được sử dụng rộng rãi. Ngược lại, hai hình thức còn lại thuộc đối tượng chịu thuế, có thể gặp rủi ro về chuyển giá cũng như yêu cầu chứng từ khắt khe.

Việc giảm vốn điều lệ trước đây ít được áp dụng, tuy nhiên gần đây đang nhận được nhiều sự quan tâm như một phương án khả thi, nếu đáp ứng đủ các điều kiện theo quy định.Trong chương tiếp theo, chúng tôi sẽ trình bày chi tiết khuôn khổ pháp lý và thủ tục thực hiện trên thực tế của phương thức này.

2.Quy định pháp luật và mục đích của việc giảm vốn

2-1. Căn cứ pháp lý theo Luật Doanh nghiệp 2020

Luật Doanh nghiệp 2020 quy định rõ điều kiện để công ty TNHH thực hiện giảm vốn điều lệ.

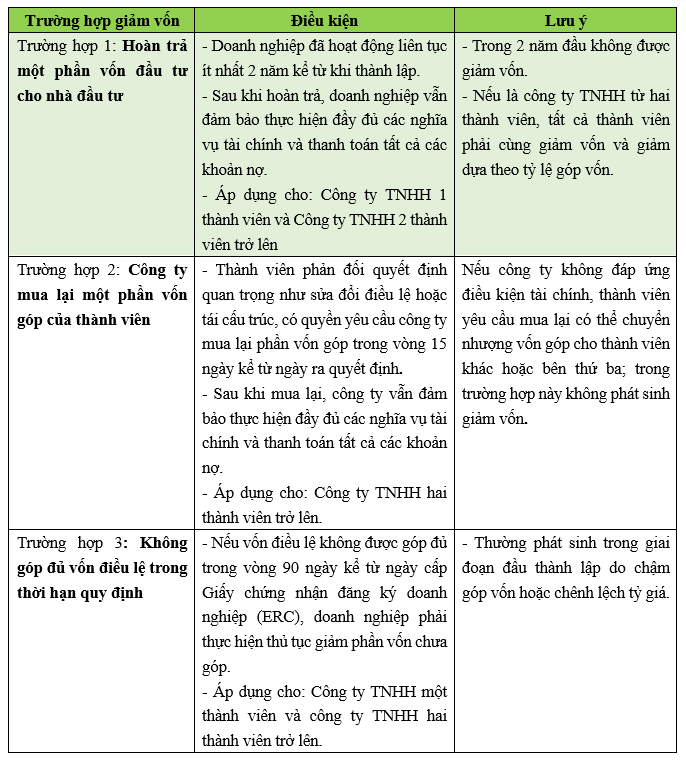

Việc giảm vốn nhằm mục đích hoàn trả vốn thuộc Trường hợp 1 dưới đây. Do đó, bài viết này sẽ giải thích dựa trên Trường hợp 1.

<Các trường hợp giảm vốn và lưu ý>

※Giảm vốn đối với công ty cổ phần cũng đã được Luật Doanh nghiệp 2020 cho phép, nhưng bài viết này không đề cập đến nội dung này.

Việc hoàn trả vốn thông qua hình thức giảm vốn không bị tính thuế tại Việt Nam và là một ưu điểm lớn. Tuy nhiên, có một số trường hợp không thể thực hiện được hoặc còn bị hạn chế, như sau:

・Trường hợp công ty đang có lỗ lũy kế;

・Đối với các ngành nghề yêu cầu vốn pháp định tối thiểu (như bất động sản, tài chính, v.v.);

・Khi công ty đang hưởng ưu đãi đầu tư (vì nếu giảm vốn có thể không còn đáp ứng điều kiện ưu đãi).

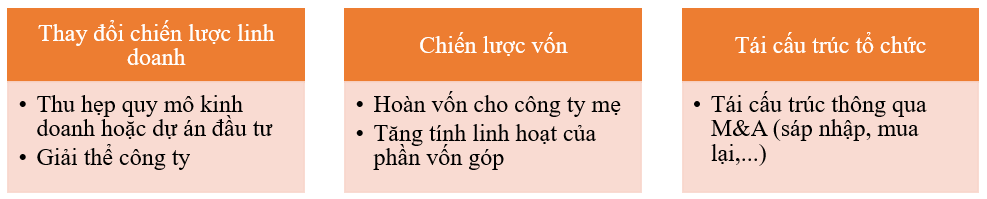

2-2. Mục đích doanh nghiệp thực hiện giảm vốn

Về cơ bản, mục đích giảm vốn của một doanh nghiệp tại Việt Nam có thể chia thành 3 nhóm chính:

Ở Nhật Bản, việc “giảm vốn” thường bị gắn liền với ý nghĩa tiêu cực như suy giảm doanh thu, lợi nhuận giảm sút, dễ dẫn đến lo ngại về khủng hoảng tài chính, giá cổ phiếu giảm hoặc ảnh hưởng tiêu cực đến cổ đông. Ngược lại, tại Việt Nam, trên thực tế cơ quan có thẩm quyền thường xem xét tình hình lợi nhuận giữ lại và năng lực tài chính của doanh nghiệp; nếu các yếu tố này chưa đáp ứng, thể hiện đầy đủ thì hồ sơ có thể không được chấp thuận. Vì vậy, việc giảm vốn thường được thực hiện bởi các doanh nghiệp có nền tảng tài chính nhất định. Do đó, trên thực tế, việc giảm vốn có thể được xem như một biện pháp tích cực để thực hiện chiến lược vốn hoặc tái cấu trúc tổ chức, thay vì mang ý nghĩa tiêu cực.

3. Thủ tục đăng ký giảm vốn và chuyển tiền giảm vốn trong thực tiễn hiện nay

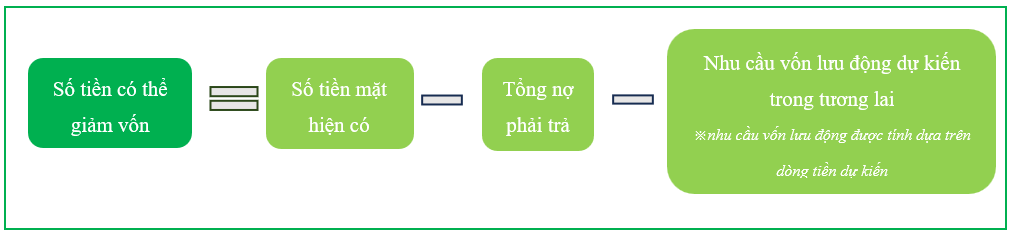

Đối với Trường hợp 1 (nêu tại mục 2-1 của bài viết), hiện nay pháp luật không quy định rõ ràng số tiền giảm vốn tối đa. Tuy nhiên, dựa trên kinh nghiệm thực tiễn, điều kiện của giảm vốn là “đảm bảo thực hiện đầy đủ các nghĩa vụ tài chính và thanh toán tất cả khoản nợ” được thể hiện bằng công thức tính sau, và được hiểu là số tiền giảm vốn tối đa:

Để thực hiện giảm vốn, cần thực hiện thủ tục điều chỉnh ① Giấy chứng nhận đăng ký doanh nghiệp (ERC) và ② Giấy chứng nhận đăng ký đầu tư (IRC) tại Sở Tài chính (DOF, trước đây là Sở Kế hoạch và Đầu tư – DPI). Theo Luật Doanh nghiệp 2020, doanh nghiệp phải nộp hồ sơ điều chỉnh ERC trong vòng 10 ngày kể từ ngày giảm vốn. Tuy nhiên, trong thực tế, nhiều ngân hàng thường yêu cầu nộp ERC đã điều chỉnh thì mới chấp thuận cho chuyển tiền giảm vốn. Dựa trên kinh nghiệm thực tiễn hỗ trợ thủ tục giảm vốn tại Hà Nội và TP.HCM, quy trình xử lý thường diễn ra theo trình tự sau:

Chúng tôi đã tổng hợp các lưu ý thực tiễn liên quan đến thủ tục điều chỉnh ERC/IRC và quy trình chuyển tiền qua ngân hàng, dựa trên kinh nghiệm hỗ trợ các doanh nghiệp giảm vốn trước đây như sau:

<Các lưu ý liên quan đến thủ tục điều chỉnh ERC/IRC tại Sở Tài chính (DOF)>

・Khi thực hiện điều chỉnh IRC, cơ quan quản lý thường yêu cầu giải trình về tính hợp lý của việc giảm vốn cũng như kế hoạch tài chính dự kiến trong tương lai.

・Ở các địa phương, do số lượng trường hợp thực tế giảm vốn còn hạn chế, Sở Tài chính địa phương có thể cần tham khảo ý kiến từ các thành phố lớn như Hà Nội hoặc TP. Hồ Chí Minh. Vì vậy, cần tính đến khả năng bị kéo dài thời gian xét duyệt và chủ động sắp xếp kế hoạch với thời gian dự phòng hợp lý.

<Các lưu ý liên quan đến thủ tục chuyển tiền qua ngân hàng>

・Nên thông báo trước cho ngân hàng giao dịch về kế hoạch chuyển tiền giảm vốn.

・Hồ sơ và quy trình chuyển tiền sẽ được xác định dựa trên quy định nội bộ của từng ngân hàng. Một số ngân hàng có thể yêu cầu cung cấp cả ERC và IRC đã điều chỉnh khi thực hiện lệnh chuyển tiền giảm vốn. Do đó, việc xác minh trước với ngân hàng giao dịch là hết sức cần thiết.

Kết luận

Nhờ một số trường hợp giảm vốn đã được thực hiện thành công trong những năm gần đây, các doanh nghiệp tại Việt Nam hiện đã có thêm một lựa chọn mới cho kế hoạch tài chính của mình – một phương án mà trước đây thường được xem là phức tạp, khó triển khai.

Tuy nhiên, trường hợp giảm vốn trên thực tế vẫn còn hạn chế, chưa trở thành thủ tục phổ biến. Do đó, doanh nghiệp cần tiến hành từng bước một cách thận trọng và kỹ lưỡng bằng cách việc trao đổi, tham khảo ý kiến với cơ quan quản lý và ngân hàng giao dịch.

Chúng tôi sẽ tiếp tục đẩy mạnh dịch vụ hỗ trợ thủ tục giảm vốn trong thời gian tới. Nếu quý khách có bất kỳ câu hỏi hoặc nhu cầu tư vấn cụ thể nào, xin vui lòng liên hệ với chúng tôi để được hỗ trợ chi tiết.

Tài liệu tham khảo:

Luật Doanh nghiệp 2020

Thông tin liên hệ:

CÔNG TY TNHH I-GLOCAL

https://www.i-glocal.com/

Người phụ trách: Kashima Kiriko

Email: kiriko.kashima@i-glocal.com

VP Hồ Chí Minh: +84-28-3827-8096 | VP Hà Nội: +84-24-2220-0334