Xin cho biết các vấn đề cần lưu ý khi hoàn thuế giá trị gia tăng đối với hàng hóa, dịch vụ xuất khẩu

2023/07/27

Đối với các doanh nghiệp (DN) thường xuyên phát sinh hoạt động kinh doanh hàng hóa dịch vụ (HH, DV) xuất khẩu, thì các vấn đề liên quan đến hoàn thuế giá trị gia tăng (GTGT) cần được quan tâm chú trọng. Bài viết này sẽ đưa ra một số điểm cần lưu ý khi DN thực hiện hoàn thuế GTGT.

1. Đối tượng được hoàn thuế

Cơ sở kinh doanh trong tháng (đối với trường hợp kê khai theo tháng), quý (đối với trường hợp kê khai theo quý) có HH, DV xuất khẩu có số thuế GTGT đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên t hì được hoàn thuế GTGT theo tháng, quý. Nếu trong tháng, quý số thuế giá trị gia tăng đầu vào chưa được khấu trừ chưa đủ 300 triệu đồng thì được khấu trừ vào tháng, quý tiếp theo.

2. Xác định số thuế GTGT được hoàn cho HH, DV xuất khẩu

Đối với DN chỉ phát sinh hoạt động xuất khẩu, DN được hoàn thuế GTGT khi có số thuế GTGT đầu vào của HH, DV xuất khẩu chưa khấu trừ từ 300 triệu đồng trở lên. Số thuế GTGT được hoàn tối đa bằng 10% doanh thu bán HH, DV xuất khẩu.

Ví dụ 1: DN A là DN chỉ thực hiện dịch vụ xuất khẩu phần mềm, kê khai thuế theo tháng, xin hoàn thuế cho giai đoạn từ tháng 01/2022 đến tháng 05/2022 có thông tin chi tiết như sau:

-Tổng doanh thu dịch vụ xuất khẩu phần mềm: 4000 (Đơn vị triệu đồng)

-Thuế GTGT đầu vào chưa khấu trừ đến 31/05/2022: 500.

Do đó số thuế GTGT đầu vào của HH DV xuất khẩu là 500 là số thuế có thể được hoàn nhưng số thuế tối đa được hoàn là như sau:

Số thuế GTGT được hoàn: 10% x 4000= 400 (triệu đồng)

Đối với DN phát sinh cả hoạt động bán hàng nội địa và xuất khẩu, DN phải hạch toán riêng số thuế GTGT đầu vào sử dụng cho HH, DV xuất khẩu. Nếu không hạch toán riêng được thì số thuế GTGT đầu vào của HH, DV xuất khẩu được xác định theo tỷ lệ giữa doanh thu của HH, DV xuất khẩu trên tổng doanh thu HH, DV của giai đoạn xin hoàn thuế. Số thuế GTGT đầu vào của HH, DV xuất khẩu nếu sau khi bù trừ với số thuế GTGT phải nộp của HH, DV nội địa còn lại từ 300 triệu đồng trở lên thì được hoàn thuế. Số thuế GTGT được hoàn tối đa bằng 10% doanh thu bán HH, DV xuất khẩu. Cụ thể cách tính như sau:

| Số thuế GTGT đầu vào của HH, DV xuất khẩu trong kỳ hoàn thuế |

= |

Số thuế GTGT đầu

vào của HH, DV trong kỳ hoàn thuế |

× |

Tổng doanh thu xuất khẩu trong kỳ hoàn thuế (tháng/quý) |

| Tổng doanh thu HH, DV trong kỳ hoàn thuế (tháng/quý) |

| Số thuế GTGT được xét hoàn | = | Số thuế GTGT đầu vào của HH, DV xuất khẩu | – | Số thuế GTGT phải nộp của HH, DV nội địa |

| Số thuế GTGT tối đa được hoàn | = | 10% x Doanh thu xuất khẩu trong kỳ |

Ví dụ 2: DN B kê khai thuế theo quý, xin hoàn thuế cho giai đoạn từ Q1/2022 đến Q4/2022 có thông tin chi tiết như sau:

-Tổng doanh thu 5000 (Đơn vị triệu đồng), trong đó doanh thu xuất khẩu 4000, doanh thu nội địa 1000

-Thuế GTGT đầu vào phát sinh trong kỳ 800

-Thuế GTGT đầu ra của HH, DV nội địa 100

Số thuế được hoàn của HH, DV xuất khẩu được xác định như sau:

-Tỷ lệ doanh thu xuất khẩu trên tổng doanh thu: 4000/5000 = 80%

-Thuế GTGT đầu vào phân bổ cho HH, DV xuất khẩu: 80% x 800 = 640; còn lại 160 là thuế GTGT đầu vào phân bổ cho hoạt động nội địa.

-Thuế GTGT phải nộp của HH, DV nội địa: 100 – 160 = -60 => DN không phải nộp thuế GTGT với HH, DV nội địa. Do đó số thuế GTGT đầu vào của HH DV xuất khẩu là 640 là số thuế có thể được hoàn nhưng số thuế tối đa được hoàn là như sau:

-Số thuế GTGT được hoàn = 10% x 4000 = 400 (triệu đồng)

3. Những lưu ý về hồ sơ cần chuẩn bị khi thực hiện hoàn thuế GTGT

Trước khi nộp yêu cầu hoàn thuế GTGT đến cơ quan thuế, DN cần rà soát lại toàn bộ tờ khai thuế GTGT cũng như hồ sơ chứng từ đi kèm xem đã đầy đủ và đúng quy định hay chưa. Các hồ sơ chứng từ cần chuẩn bị cụ thể như sau:

Hồ sơ đề nghị hoàn thuế theo Thông tư 80/2021/TT-BTC:

-Giấy đề nghị hoàn trả khoản thu NSNN (mẫu số 01/HT)

-Bảng kê hóa đơn, chứng từ HH, DV mua vào (mẫu số 01-1/HT): Ghi rõ ký hiệu, mẫu số hóa đơn, nội dung mua hàng hóa dịch vụ, đơn giá, số lượng hàng hóa…

-Bảng kê các hồ sơ xuất khẩu đủ điều kiện hưởng thuế suất 0% (mẫu số 01-2/HT)

Hồ sơ đầu vào:

-Hoá đơn GTGT hợp pháp hoặc chứng từ nộp thuế GTGT khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài.

-Chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ 20 triệu đồng trở lên.

-Các hồ sơ đi kèm khác: Hợp đồng, hồ sơ hải quan đối với hàng hóa nhập khẩu…

Hồ sơ đầu ra:

-Hợp đồng bán hàng hóa, gia công hàng hóa, dịch vụ cho tổ chức, cá nhân nước ngoài. Đối với trường hợp ủy thác xuất khẩu là hợp đồng ủy thác xuất khẩu và biên bản thanh lý hợp đồng ủy thác xuất khẩu (trường hợp đã kết thúc hợp đồng) hoặc biên bản đối chiếu công nợ định kỳ giữa bên ủy thác xuất khẩu và bên nhận ủy thác xuất khẩu.

-Chứng từ thanh toán qua ngân hàng.

-Tờ khai hải quan theo quy định về thủ tục hải quan (kể cả trường hợp xuất khẩu phầm mềm dạng hồ sơ, tài liệu). Ngoại trừ một số trường hợp sau không yêu cầu tờ khai hải quan: Xuất khẩu dịch vụ, phần mềm qua phương tiện điện tử; hoạt động xây dựng lắp đặt công trình ở nước ngoài hoặc ở trong khu phi thuế quan; cung cấp điện nước văn phòng phẩm và hàng hóa phục vụ sinh hoạt hàng ngày của doanh nghiệp chế xuất.

Ngoài ra, cơ quan thuế có thể yêu cầu DN cung cấp một số hồ sơ khác để kiểm tra đối chiếu, ví dụ: Giấy phép thành lập DN; báo cáo kiểm toán; sổ sách kế toán; tờ khai thuế TNDN; bảng kê nhập xuất tồn nguyên vật liệu, thành phẩm, hàng hóa… Đối với trường hợp có sự chênh lệch số liệu giữa sổ sách kế toán và tờ khai thuế GTGT, tờ khai thuế TNDN… liên quan đến các chỉ tiêu thuế GTGT, doanh thu xuất khẩu thì DN sẽ phải giải trình lý do cụ thể với cơ quan thuế.

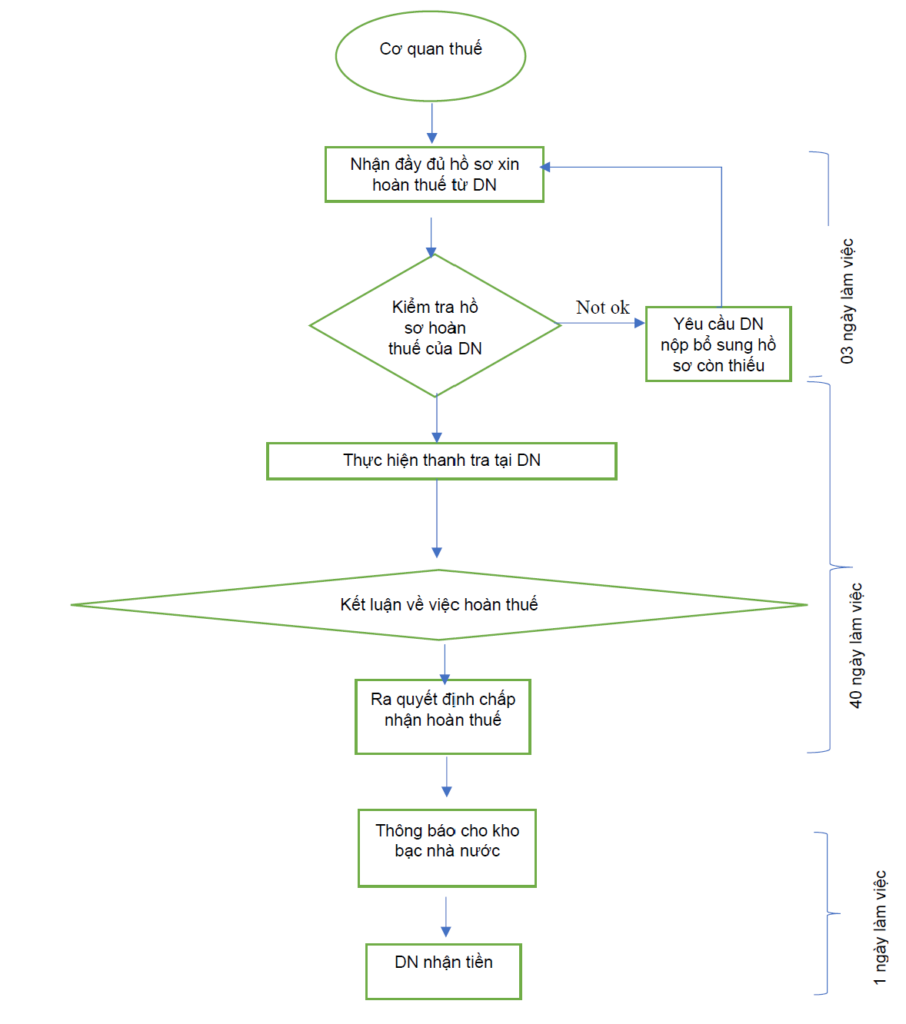

4. Thời gian ước tính để thực hiện thủ tục hoàn thuế GTGT

Thực tế thời gian có thể kéo dài từ 1.5 đến 2 tháng kể từ khi Cơ quan thuế nhận được đủ hồ sơ xin hoàn thuế từ DN. Căn cứ vào tình trạng thanh tra thực tế, chúng tôi xin tóm tắt lịch trình cụ thể theo sơ đồ như dưới đây:

Văn bản luật tham khảo:

- Điều 16 Thông tư 219/2013/TT-BTC

- Điều 2 Thông tư 25/2018/TT-BTC

- Điều 75 Luật số: 38/2019/QH14

- Điều 28 Thông tư 80/2021/TT-BTC

- Công văn Số: 4740/TCT-CS ngày 13/10/2017