-

- I-GLOCAL hỗ trợ phân tích đánh giá rủi ro và lập hồ sơ xác định giá giao dịch liên kết

dựa trên quy định hiện hành và những kinh nghiệm thực tiễn tại Việt Nam.

- Xác định giá

chuyển nhượng - Rủi ro về thuế

liên quan đến giá

chuyển nhượng trong

giao dịch liên kết - Phạm vi hỗ trợ

từ I-GLOCAL

Xác định giá chuyển nhượng

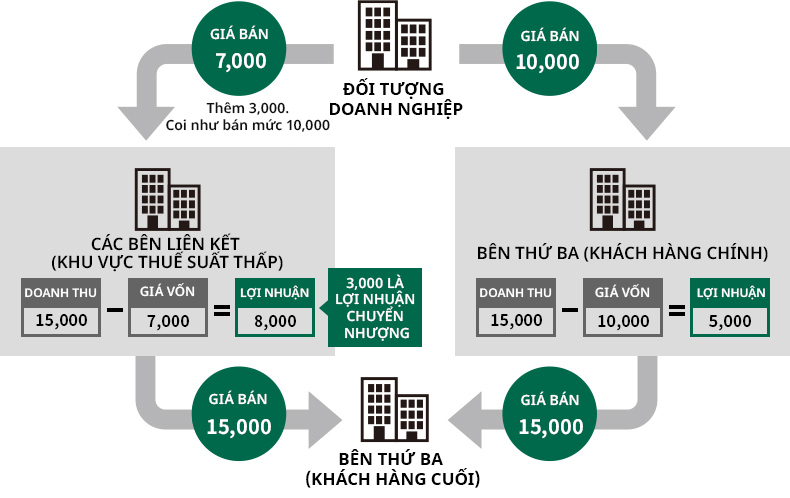

Trường hợp có sự chênh lệch về xác định giá trong giao dịch liên kết giữa các bên liên quan (công ty trong tập đoàn, cổ đông lớn, v.v.) so với giá khi giao dịch với bên thứ ba có thể được xem là hành vi trốn thuế quốc tế của doanh nghiệp.

Ví dụ: do thuế suất thuế thu nhập doanh nghiệp giữa Nhật Bản và Việt Nam khác nhau, khi phát sinh các sản phẩm mà công ty con tại Việt Nam sản xuất và bán lại cho công ty mẹ tại Nhật Bản, sau đó bán cho khách hàng bên ngoài, thì lợi nhuận (biên lợi nhuận) của công ty con Việt Nam và công ty con Nhật Bản công ty mẹ có thể bị tác động bằng cách ấn định giá bán nội bộ trong cùng tập đoàn.

Để ngăn chặn hành vi thu lợi nhuận lớn ở các quốc gia có thuế suất thuế thu nhập doanh nghiệp thấp và cố tình giảm chi phí thuế phải nộp của cả tập đoàn, nhiều quy định toàn cầu về quản lý thuế liên quan đến giao dịch liên kết toàn cầu đã được ban hành, dựa trên hướng dẫn chủ yếu bởi OECD

Rủi ro về thuế liên quan đến giá chuyển nhượng trong giao dịch liên kết

Việt Nam hiện chưa là thành viên của Tổ chức hợp tác và phát triển kinh tế thế giới (OECD), nhưng về cơ bản đang áp dụng các hướng dẫn của OECD về xác định giá chuyển nhượng. Các công ty tại Việt Nam đáp ứng các yêu cầu nhất định dựa theo Nghị định 132/2020/NĐ-CP hiện hành (tính đến tháng 05/2023) sẽ thuộc đối tượng phải chuẩn bị hồ sơ xác định giá giao dịch liên kết (Hồ sơ quốc gia – LF, Hồ sơ toàn cầu – MF, Báo cáo lợi nhuận liên quốc gia – CbCR).

Trong thanh tra thuế, xu hướng chỉ ra các vấn đề liên quan đến chuyển giá ngày càng tăng. Vì vậy, nếu công ty không lập hồ sơ xác định giá giao dịch liên kết trong khi có nghĩa vụ phải lập, thì công ty đó có nguy cơ bị cơ quan thuế khoanh vùng là đối tượng rủi ro cao và có rủi ro bị truy thu số tiền thuế lớn.

Những điểm lưu ý và rủi ro liên quan đến nghĩa vụ lập hồ sơ xác định giá giao dịch liên kết

- Có trường hợp công ty con tại Việt Nam thuộc đối tượng phải chuẩn bị hồ sơ, mặc dù công ty mẹ Nhật Bản không có nghĩa vụ phải chuẩn bị.

- Rủi ro đáng lo ngại liên quan tới danh tiếng của tập đoàn nếu không tuân thủ nghĩa vụ thuế phù hợp.

(Thậm chí trong trường hợp bị truy thu thuế do xác định giá chuyển nhượng, công ty mẹ vẫn có rủi ro bị báo cáo là “trốn thuế ở các công ty con tại nước ngoài”)

Trước khi bị thanh tra thuế, công ty cần phải kiểm tra lại các quy định về

nghĩa vụ lập và lưu giữ hồ sơ xác định giá giao dịch liên kết của công ty con

tại Việt Nam, đồng thời kiểm tra chính sách giá chuyển nhượng

giữa các công ty trong cùng tập đoàn.

Phạm vi hỗ trợ từ I-GLOCAL

I-GLOCAL có đội ngũ hỗ trợ xác định giá chuyển nhượng tại Hà Nội và TP.Hồ Chí Minh. Hàng năm, chúng tôi đã hỗ trợ chủ yếu cho các doanh nghiệp Nhật Bản hơn 100 hồ sơ xác định giá giao dịch liên kết tại Việt Nam.

Chúng tôi sẽ tiến hành lập hồ sơ, đánh giá rủi ro khi xác định giá chuyển nhượng căn cứ vào kinh nghiệm thực tế như là những điểm cần lưu ý trong tài liệu và dễ bị chỉ ra trong quá trình thanh tra thuế.

Các dịch vụ hỗ trợ chính

- Lập hồ sơ xác định giá giao dịch liên kết.

- Hỗ trợ thanh tra xác định giá chuyển nhượng (chủ yếu hỗ trợ các khách hàng mà I-GLOCAL đã chuẩn bị hồ sơ xác định giá giao dịch liên kết).

- Nghiên cứu thực hiện các bước phân tích so sánh lựa chọn đối tượng so sánh độc lập (tính toán phạm vi tỷ suất lợi nhuận của các công ty so sánh và sử dụng chúng để thiết lập tỷ suất lợi nhuận trong tương lai)