Quy chế hạch toán kế toán, quy chế quản trị nội bộ theo thông tư 99/2025/TT-BTC

2026/06/19

- I-GLOCAL.CO.,LTD Ho Chi Minh City Office

- Hoang Thi Yen Chi

Tóm tắt điều hành

① Tổng quan Thông tư 99 — Thông tư 99/2025/TT-BTC áp dụng từ năm tài chính bắt đầu từ ngày 01/01/2026; cho phép vận hành kế toán linh hoạt nhưng yêu cầu doanh nghiệp có khả năng giải trình hợp lý về việc xử lý kế toán và cơ chế quản lý của mình.

② Quy chế xử lý kế toán — Cần xây dựng khi doanh nghiệp vận hành khác với mẫu biểu chuẩn của Thông tư 99 (chứng từ, tài khoản kế toán, sổ kế toán, báo cáo tài chính).

③ Quy chế quản lý nội bộ — Không bắt buộc, nhưng Thông tư 99 có các quy định giả định sự tồn tại của quy tắc nội bộ (thẩm quyền ký chứng từ tại Điều 10, xử lý tạm ứng tại Tài khoản 141), nên được khuyến nghị xây dựng.

④ Rủi ro khi chưa xây dựng — Thiếu căn cứ giải trình hoặc thẩm quyền phê duyệt không rõ ràng có thể dẫn đến việc không được khấu trừ thuế GTGT, hưởng ưu đãi thuế và ghi nhận chi phí được trừ khi tính thuế TNDN, đồng thời ảnh hưởng đến ý kiến kiểm toán.

⑤ Hình thức và thời điểm — Không quy định mẫu biểu cụ thể; doanh nghiệp tự xây dựng phù hợp, nên hoàn tất trước khi kiểm toán báo cáo tài chính năm 2026.

Mở đầu

Thông tư 99/2025/TT-BTC (có hiệu lực từ 01/01/2026, áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026) đánh dấu bước chuyển lớn, trao quyền tự chủ mạnh mẽ cho doanh nghiệp (DN) trong công tác kế toán, đồng thời thúc đẩy tính minh bạch tài chính, chuyển đổi số và nâng cao hiệu quả quản trị.

Khi áp dụng Thông tư 99 (TT99) doanh nghiệp cần chú ý xây dựng Quy chế hạch toán kế toán và Quy chế quản trị nội bộ, bài viết sau đây sẽ đưa ra một số thông tin liên quan đến hai loại quy chế này.

1. Quy định pháp lý

1-1 Quy chế hạch toán kế toán

Việc lập quy chế hạch toán kế toán được quy định tại điều 9, điều 11, điều 12 và điều 18 của TT99 như sau:

Điều 9. Hệ thống biểu mẫu chứng từ kế toán.

‘’…Khi thiết kế thêm hoặc sửa đổi, bổ sung về biểu mẫu chứng từ kế toán thì DN có trách nhiệm ban hành Quy chế hạch toán kế toán (hoặc các tài liệu tương đương) về các nội dung sửa đổi, bổ sung để làm cơ sở thực hiện. Quy chế phải nêu rõ sự cần thiết của việc sửa đổi, bổ sung đó và trách nhiệm của DN trước pháp luật về các nội dung đã sửa đổi, bổ sung’’

Điều 11. Hệ thống tài khoản kế toán

‘’…Khi sửa đổi, bổ sung về tên, số hiệu, kết cấu và nội dung phản ánh của các tài khoản kế toán, DN có trách nhiệm ban hành Quy chế hạch toán kế toán (hoặc các tài liệu tương đương) về các nội dung sửa đổi, bổ sung để làm cơ sở thực hiện. Quy chế phải nêu rõ sự cần thiết của việc sửa đổi, bổ sung đó và trách nhiệm của DN trước pháp luật về các nội dung đã sửa đổi, bổ sung. Trường hợp DN không sửa đổi, bổ sung về tên, số hiệu, kết cấu và nội dung phản ánh của các tài khoản kế toán thì áp dụng hệ thống tài khoản kế toán hướng dẫn tại Phụ lục II ban hành kèm theo Thông tư này.’’

Điều 12. Sổ kế toán

‘’…Khi thiết kế thêm hoặc sửa đổi, bổ sung về biểu mẫu sổ kế toán thì DN có trách nhiệm ban hành Quy chế hạch toán kế toán (hoặc các tài liệu tương đương) về các nội dung sửa đổi, bổ sung để làm cơ sở thực hiện. Quy chế phải nêu rõ sự cần thiết của việc sửa đổi, bổ sung đó và trách nhiệm của DN trước pháp luật về các nội dung đã sửa đổi, bổ sung.

Trường hợp DN không thiết kế thêm hoặc sửa đổi, bổ sung về biểu mẫu sổ kế toán thì áp dụng biểu mẫu sổ kế toán hướng dẫn tại Phụ lục III ban hành kèm theo Thông tư này.

Điều 18. Sửa đổi bổ sung Báo cáo tài chính

‘’…Khi bổ sung thêm các chỉ tiêu của Báo cáo tài chính thì DN có trách nhiệm ban hành Quy chế hạch toán kế toán (hoặc các tài liệu tương đương) về các nội dung bổ sung đó để làm cơ sở thực hiện. Quy chế phải nêu rõ sự cần thiết của việc bổ sung đó và trách nhiệm của DN trước pháp luật về các nội dung đã bổ sung. Trường hợp không bổ sung thêm các chỉ tiêu của Báo cáo tài chính thì áp dụng biểu mẫu Báo cáo tài chính hướng dẫn tại Phụ lục IV ban hành kèm theo Thông tư này’’

Căn cứ quy định nêu trên, có thể hiểu rằng DN cần rà soát 4 nhóm nội dung để xác định liệu mình có thuộc trường hợp phải ban hành Quy chế hạch toán kế toán hay không, bao gồm: (i) hệ thống biểu mẫu, (ii) hệ thống tài khoản, (iii) hệ thống sổ kế toán, và (iv) báo cáo tài chính.

Nếu cả 4 nội dung trên được DN áp dụng hoàn toàn thống nhất với quy định tại TT99, thì DN không bắt buộc phải xây dựng Quy chế hạch toán kế toán riêng. Ngược lại, chỉ cần một trong bốn nội dung được DN áp dụng khác với TT99, thì DN có trách nhiệm xây dựng và ban hành Quy chế này.

Trên thực tế, qua quá trình rà soát và đánh giá tại nhiều DN, chúng tôi nhận thấy hầu hết các DN đều có những nội dung không hoàn toàn trùng khớp với quy định của TT99. Ví dụ TT99 chỉ quy định một tài khoản 112 – Tiền gửi có kỳ hạn, nhưng tại đa số DN, tài khoản này được tách thành nhiều tài khoản chi tiết để phục vụ quản trị nội bộ, chẳng hạn 1121 – VND, 1122 – USD, 1123 – JPY…

Chính những điểm điều chỉnh chi tiết như vậy sẽ khiến cho DN phát sinh nghĩa vụ phải ban hành Quy chế hạch toán kế toán để phù hợp với tình hình thực tế tại DN.

1-2 Quy chế quản trị nội bộ

Điều 3 Thông tư 99/2025/TT-BTC quy định: ‘’DN có trách nhiệm tự xây dựng quy chế quản trị nội bộ (hoặc các tài liệu tương đương) và tổ chức kiểm soát nội bộ nhằm phân định rõ quyền, nghĩa vụ và trách nhiệm của các bộ phận và cá nhân có liên quan đến việc tạo lập, thực hiện, quản lý và kiểm soát các giao dịch kinh tế phát sinh tại DN, đảm bảo tuân thủ các quy định của pháp luật DN và pháp luật có liên quan’’

Ngoài ra, trong thông tư nhắc tới việc phải có quy chế này ở nhiều điều khoản cụ thể khác, ví dụ như quy định về việc phân cấp ký trên chứng từ kế toán của DN (Điều 10), quy trình tạm ứng (Phụ lục II Tài khoản 141 Nguyên tắc kế toán) …

Căn cứ quy định trên, chúng tôi hiểu rằng DN phải chủ động xây dựng và vận hành một cơ chế quản trị – kiểm soát nội bộ phù hợp với thực tế hoạt động của mình. DN được trao quyền tự chủ trong việc thiết kế hệ thống này, nhưng đồng thời phải hoàn toàn chịu trách nhiệm về tính đầy đủ, minh bạch và hiệu quả của hệ thống đó. Mục tiêu trọng tâm là phân định rõ trách nhiệm giữa các bộ phận/cá nhân và bảo đảm mọi giao dịch kinh tế phát sinh đều được kiểm soát chặt chẽ và tuân thủ pháp luật.

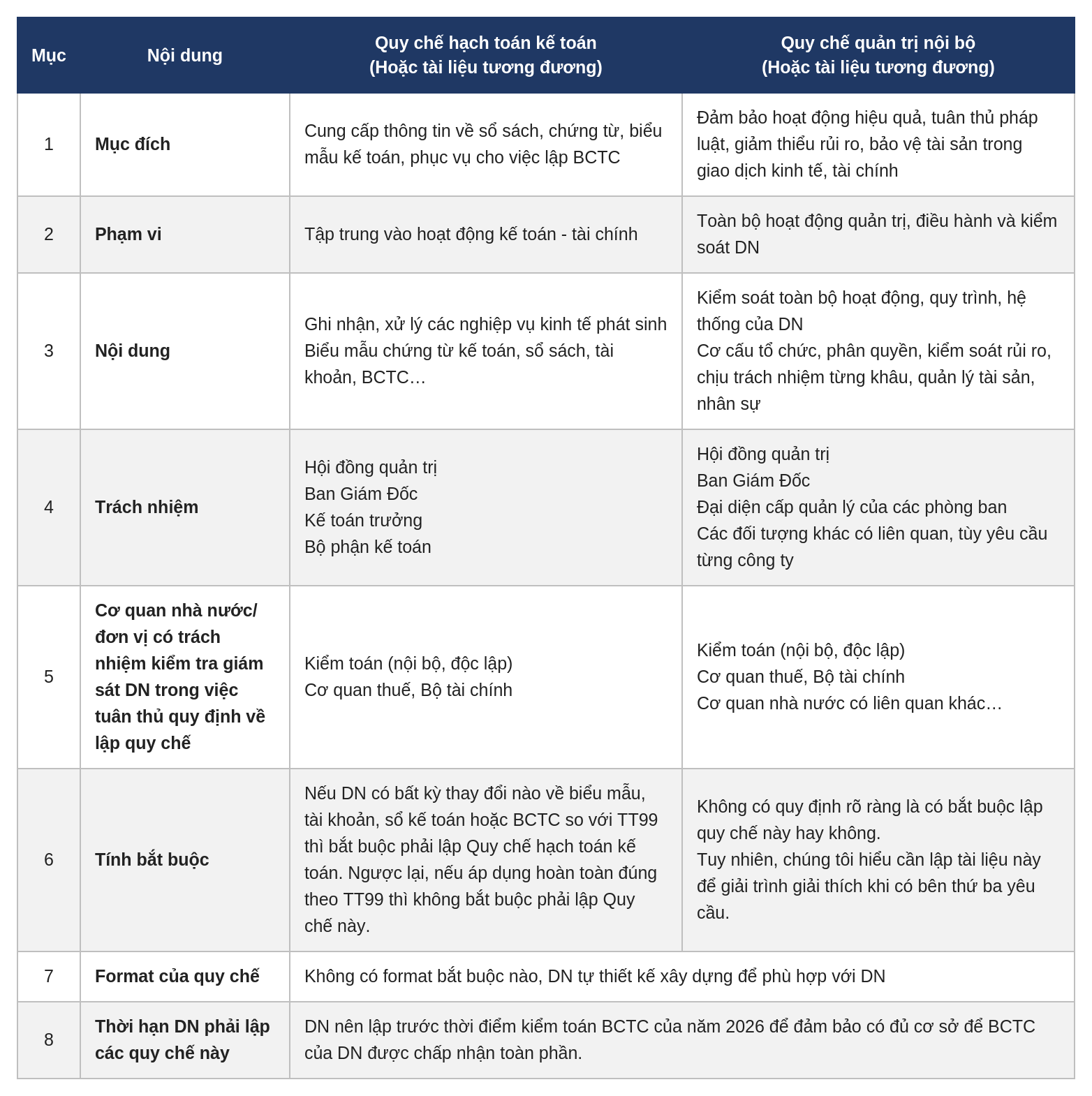

2. Một số điểm cần lưu ý về quy chế hạch toán kế toán và quy chế quản trị nội bộ

Dựa trên quy định tại thông tư 99, chúng tôi tóm tắt 1 số điểm so sánh về 2 quy chế này như sau:

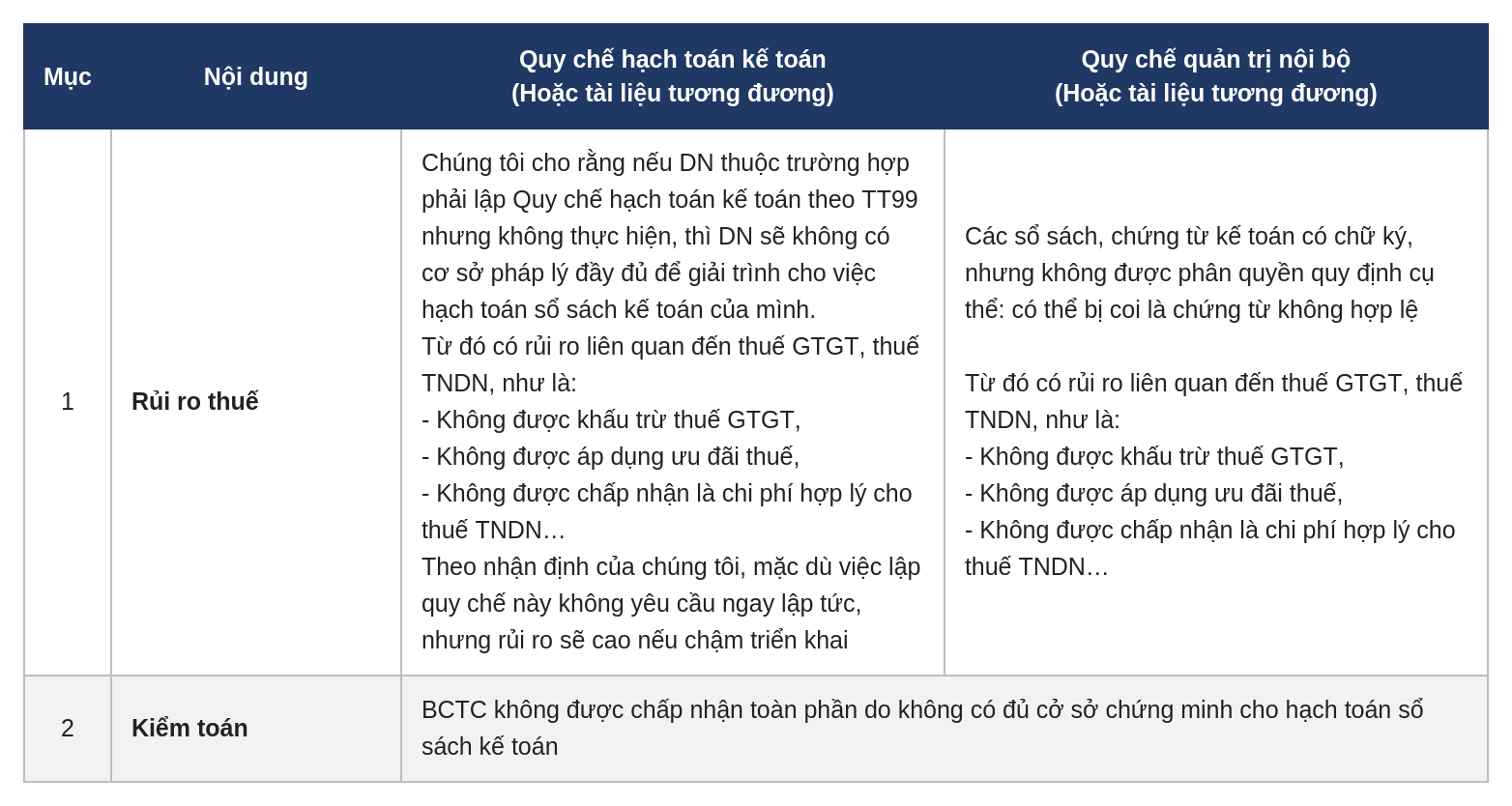

3.Ảnh hưởng tới doanh nghiệp là gì nếu không lập quy chế hạch toán kế toán, quản trị nội bộ

Kết bài

Tóm lại, việc xây dựng và thực thi hiệu quả quy chế quản trị nội bộ cùng quy chế hạch toán kế toán giúp DN vận hành minh bạch, tuân thủ pháp luật và tăng cường kiểm soát rủi ro. DN nên sớm cập nhật và tuân thủ các quy chế nêu trên để tạo nền tảng vững chắc cho sự phát triển an toàn và bền vững của DN.

TT99 vừa được ban hành và đang trong giai đoạn đầu áp dụng, nên các tình huống thực tế để tham khảo hiện còn hạn chế. Chúng tôi sẽ tiếp tục theo dõi quá trình triển khai để cập nhật thông tin kịp thời cho DN.

References

・tư 99/2025/TT-BTC

関連レポート

・Giải thích những điểm thay đổi chính về thuế và kế toán ở Việt Nam năm 2025