ベトナム駐在赴任初年度の給与所得に対する個人所得税②

2020/12/25

- 米国公認会計士

- 鈴木 友紀

はじめに

前回の「ベトナム駐在赴任初年度の給与所得に対する個人所得税①」では、外国人駐在員の赴任初年度における給与所得に対する個人所得税に関し、制度の特徴と実態について概要を述べた。本稿では、事例に沿って実際の所得税計算の流れを説明する。

1.個人所得税制度の概要と事例

ベトナム個人所得税法では、183日以上ベトナムに滞在していれば居住者と判定される。183日以上居住していない場合であっても、定常的な居所を有している(臨時居住証所持者)か、またはアパート、ホテル等の宿泊滞在契約が183日分以上存在していれば、ほかに特段の事情がない限り居住者とみなされる。居住者と判定された個人は、その全世界所得に対して最大35%の累進税率により課税される。さらに給与には額面金額のみならず、住宅手当あるいは駐在員に支給される社宅、ビザ・レジデンスカードの取得費用、ベトナム国内での引越や転勤費用等、派遣元の外国企業からすれば必要経費といえる費用までもが個人への手当とみなされて課税所得とされる。以下、3つの事例を通じて赴任初年度の課税所得のポイントを概説する。

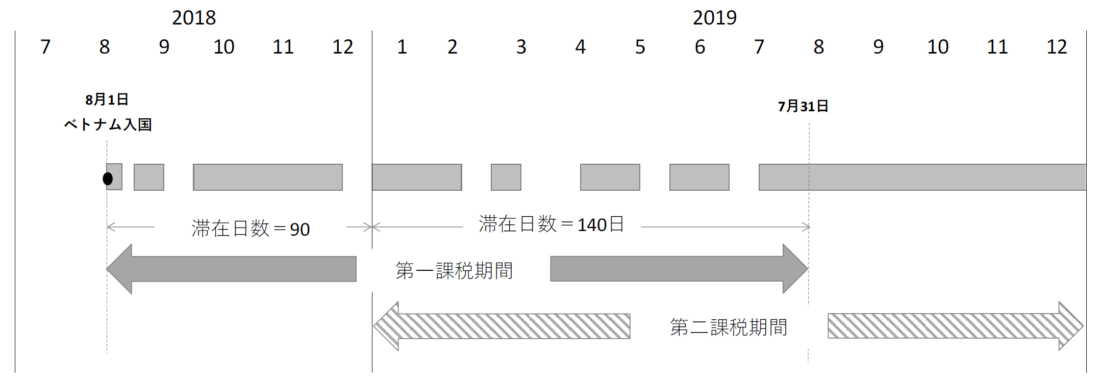

<事例1:課税期間の判定>

日本人のAさん(40代)は、2020年8月1日にベトナムに初めて出張し、7日間滞在した。数度の出張の後、同年中にベトナム赴任の辞令をうけたAさんは、まず単身でベトナムに出向した。2020年12月末までのAさんのベトナム滞在日数は累計で90日となった。Aさんの家族構成は配偶者(30代)と子(3才)ひとりで、2021年1月に家族もベトナムに引っ越してきた。2021年1月1日から7月31日までのAさんのベトナム滞在日数は140日であった。Aさんの課税期間、納税者区分はどのように判定されるか。

Aさんの課税期間と納税者区分:

第一課税期間:2020年8月1日から2021年7月31日、居住者として全世界所得に課税

第二課税期間:2021年1月1日から2021年12月31日、居住者として全世界所得に課税

(法令を元にI-GLOCALが作成)

税務申告と納付については、第一課税期間の終了を待たずに、給与の受領場所(国内・国外)に応じて毎月または四半期ごとの税務申告あるいは源泉徴収納税をする必要がある。必ずしも居住/非居住の判定ができない段階であるため、どちらの立場で申告するかは翌年の予測をもとに選択するしかない。ある程度高い確率で居住者となることが見通せる場合には、赴任当初から居住者として申告しても問題ないが、見通しが立たない場合には、一旦納付した所得税の還付の難しさ等の事情から、まずは非居住者として申告しておく方が良い場合もある。

<事例2:課税対象となる範囲>

先ほどの事例と同じAさんの給与、手当、現物支給や保険付保の状況は以下のようになっているが、どの項目が課税対象となるのか。

・給与:毎月の手取額約40万円(海外勤務手当を含む)

・住居:会社が契約した社宅に住んでいる。会社が支払う月額家賃は約15万円

・通勤:会社が保有するマイクロバスに駐在員が同乗して通勤している

・日本の公的社会保険:健康保険、厚生年金、介護保険の自己負担額として、日本で毎月合計6万円を支払っている(日本の住民票は残しているものとする)

・海外旅行傷害保険:ひとりあたり年間保険料30万円、家族3人分の計90万円を会社が支払った

・子の幼稚園の費用:子は日系の私立幼稚園に通っている

‐通園には幼稚園が手配したマイクロバスを利用

‐保育費は月額4万円、バス代や昼食代等の諸費用は月額5千円で、合計4.5万円は毎月会社から幼稚園に直接支払われている

課税/非課税項目の分類

① 給与:金銭で支給される給与や手当はすべて課税所得

② 住居費:住宅手当を除く課税対象額の15%または家賃15万円のいずれか低い方の金額が課税される(注)

③ 通勤マイクロバス:社内規程に明記されていれば非課税

④ 日本の公的社会保険:自己負担分について納付証明等があれば非課税

⑤ 海外旅行傷害保険:保険料の本人分は非課税、家族分60万円は課税所得

⑥ 幼稚園の費用:適切なVATインボイスが会社あてに発行されていれば、保育費4万円は非課税、諸費用5千円は課税所得

(注)住宅手当が単に現金で支給されている場合は、全額が課税所得となる。

<事例3:個人所得税の試算>

上述のAさんの居住者としての個人所得税月額は概算でいくらになるか。計算の都合上ボーナス支給は考慮せず、1ヵ月間無給休暇等の特殊な事情がなく通常に勤務したとする。試算対象月は家族のひきまとめ後であり、当該試算対象月に会社が海外旅行傷害保険の保険料を一括で支払ったものとする。また会社が月給40万円の手取り額を保証(「ネット保証」と呼ばれる)し、駐在にあたっての手当や、これらにかかる個人所得税を会社が負担するものとする。なお配偶者は就労しておらず収入はないと仮定する。

所得:①ネット給与額40万円、②家族の海外旅行保険料60万円、③幼稚園の諸費用0.5万円、④住宅費用(以下の2)参照)

控除額:①本人の基礎控除5万円(約1,100万ドン)、②子の扶養控除:2万円(約440万ドン)(注1)

1)ネット保証の場合の課税所得額:40+60+0.5–5–2=93.5万円(a)

2)現物支給の住宅への課税額計算:

ネットからグロスアップ課税所得へ換算(注2):(93.5-4.9) / 0.65 = 約136.3万円

家賃以外の総課税所得の15%= (136.3+5+2)x15%=21.5万円

21.5万円>15万円(実家賃)なので、住宅手当として課税されるのは実家賃額15万円(b)

3)所得税の計算

グロスアップ計算による課税所得:

住宅手当を加えたネット課税所得額(a+b)=93.5+ 15=108.5万円

グロスアップ課税所得:(108.5–4.9) /0.65 =約159.4万円

● 個人所得税額:159.4x 35%-4.9=約50.9万円

(注1)所得税法の一部改正決議No.954/2020/UBTVQH14。

なお、子等以外のいわゆる扶養家族のうち扶養控除を受けられるのは、心身の障害により就労が不可能であると証明できる場合や労働法上の就労年齢を超えている場合に限られる。たとえば配偶者が育児のために就労できない事実があるとしても、配偶者自身の心身・年齢の観点から就労可能であれば扶養控除を受けることはできない。

(注2)通達Circular No.111/2013/TT-BTCに規定される課税所得額の換算式

おわりに

本稿では、日本人駐在員の赴任初年度の個人所得税計算の流れについて、事例をあげながら説明した。ベトナムの個人所得税は、諸手当の多くがみなし所得として課税対象になるため、個人所得税額が予想外に高額となりやすい。また、赴任初年度は課税期間が二段階で判定されることから、次年度以上に注意が必要である。法令から判断しきれない事項は、個々にオフィシャルレターによって運用が規定される状況でもあり、十分な情報収集と慎重な判断が要求される。これらの事情から、具体的な所得税計算、申告・納税については、会計事務所や専門家に確認されることをお勧めする。