カンボジアの会計・税務・監査情報

2021/06/01

- 米国公認会計士

- 實原 和希

はじめに

カンボジアは、世界遺産アンコールワットを象徴とする王朝時代、王朝衰退期、その後のフランス植民地時代を経て、1970年以降は約 20年にわたって内戦が続いた歴史を持つ。

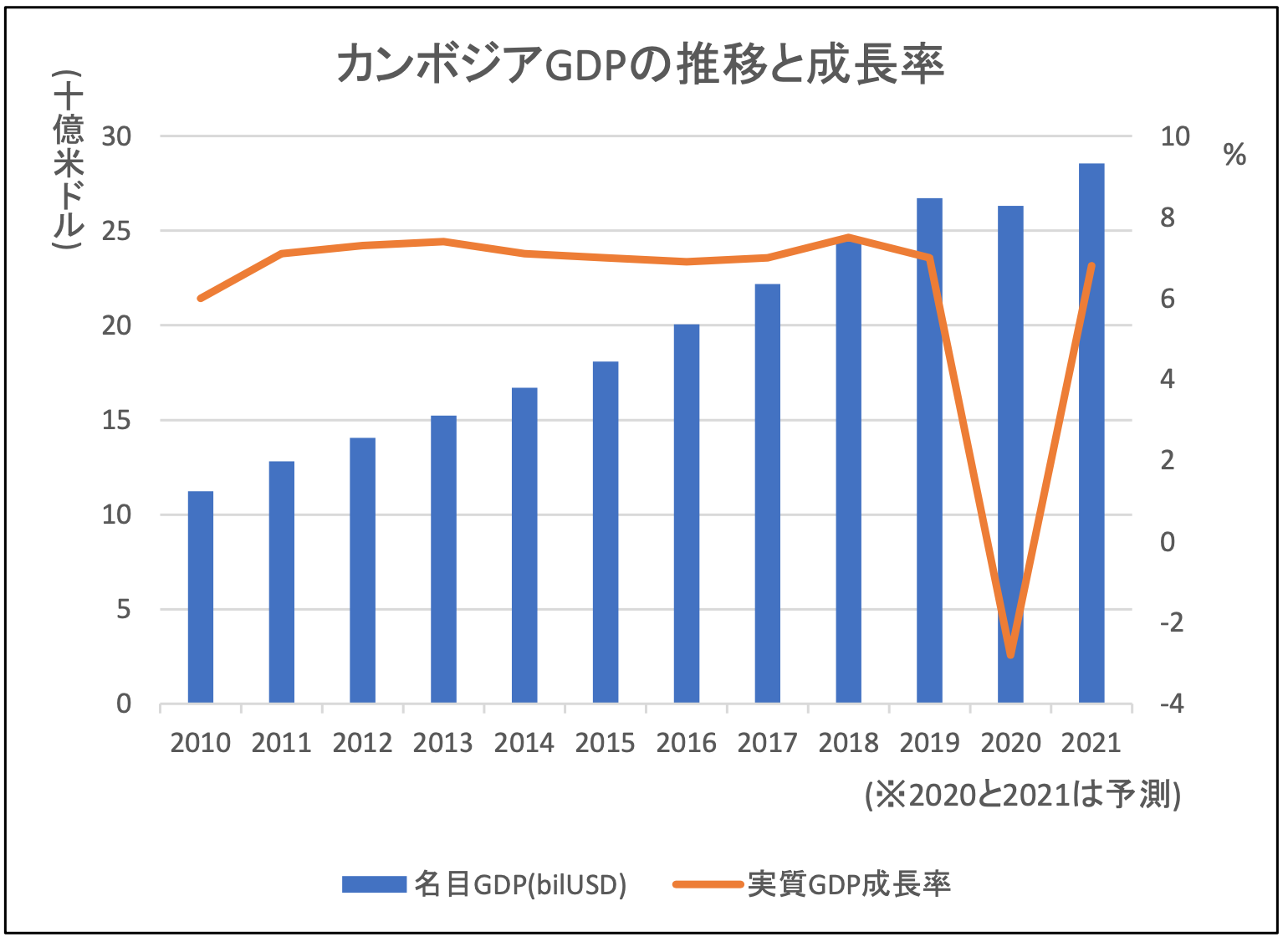

内戦終結後1993年に新政権が発足してからは、縫製を中心とした製造業や、建設業、農業、観光業を柱に経済成長を遂げてきた。実質 GDP 成長率は新型コロナウイルスの影響を受けた2020年はマイナスに振れたものの、長年にわたり概ね 7%前後で推移しており、今後も高成長が期待されている(図(※1))。経済や投資環境の特徴として以下2点が挙げられる。

a. 外資規制が非常に少なく、ほとんどの事業を外資100%で行うことが可能(※2)。

b. 国内で米ドルが広く流通しており、現地通貨としてリエルは存在するが都市部の商業活動においては実質補助通貨の扱いであること。また海外送金が容易であること。

このような状況下で、カンボジア企業に適用される会計および税務に関する規定について解説する。

1.カンボジアの会計制度

1973年に経済財政省よりフランス会計基準の適用が発表されたが、内戦が続いたため実務の確立には至らなかった。内戦終結後、1992年にカンボジア会計法が規定されたが、本格的な会計制度確立に向けた動きは2002年7月「企業会計、監査および会計業に関する法律(Law on Corporate Accounting, Audit and Accounting Profession)」制定からである。

その後、経済財政省管轄下に会計基準と関連規則の検討・改定を担当する国家会計評議会(NAC)が設置され、会計専門家機構としてカンボジア公認会計士・監査人協会(KICPAA)が組織されている。

会計基準は国際財務報告基準(IFRS)に準じたものが適用されている。具体的には、IFRSと同等のカンボジア国際財務報告基準(CIFRS:Cambodian IFRS)と、CIFRSが一部簡素化された中小企業向けカンボジア国際財務報告基準(CIFRS for SMEs:Cambodian IFRS for Small and Medium Entities)の2つがある。上場企業や金融機関などは、前者のCIFRSの適用を義務付けられている。

2.カンボジア会計の特徴

従前は法令の整備が遅れており、実務と乖離があるケースが多いことが特徴であった。例えば、財務諸表の作成は会計法により原則カンボジア語表記・リエル建てで行う必要があったが、実務上外資企業では英語表記・米ドル建てで作成されることが多く、罰則事例もなかったため問題視されることはなかった。

しかし、近年法整備も進んでおり、2021年9月から会計及び監査に関する法律違反の罰則を定めた新規定が導入されることが決まった(※3)。企業はよりコンプライアンス重視の対応が求められる。例えば、リエル以外の通貨で記帳する場合には、経済財政省の事前承認が必要で、違反した場合は2百万リエル(約500米ドル)の罰金が発生する。他にも、会計書類の不保持や、会計基準に従わない財務諸表に基づく税務申告、監査の不実施など、最大2千万リエル(約5,000米ドル)の罰金が科されることになる(※4)。

3.カンボジアの決算・監査制度

原則としてすべての企業に12月決算が適用され、決算期末から3ヶ月以内に貸借対照表・損益計算書・キャッシュフロー計算書・注記から構成される財務諸表の作成が求められている。なお、親会社・本社に決算期を合わせたいなど理由がある場合は事前承認を得ることで12月末以外を決算期末に設定することも可能である。また、関係書類は10年間の保管義務がある。

法定監査は、国民会計評議会(NAC)より承認された独立監査法人から受けることができ、必須対象は次の表の通りである。2020年度から監査人のローテーション制度が導入され、同一監査人の監査は5年間までとなった(※5)。

| 条件 | 要否 |

| 【企業】 ・年間売上40億リエル(約100万米ドル)超 ・総資産平均30億リエル(約75万米ドル)超 ・平均従業員数が100人超 |

左記の3条件のうち、2条件を満たす場合必須 |

| 【非営利組織】 ・年間総費用が20億リエル(約50万米ドル)超 ・平均従業員数が20人超 |

左記の2条件を共に満たす場合必須 |

| 【その他】 QIP企業(※6)、公開企業、金融機関等 |

必須 |

4.カンボジア税務の特徴

4.1 税務コンプライアンス制度

税務コンプライアンスに関する状況に応じ、納税者(企業)はゴールド、シルバー、ブロンズの3種類に分類される(※7)。本証明書の有効期限は発行から2年間で、2年ごとに更新が必要となる。ゴールドとシルバーのステータスにおいてはそれぞれVAT還付の事前調査の免除(限度額あり)や、一部の税務調査も免除される恩恵が受けられる。

4.2 ミニマム税制度

カンボジアの法人税率は20%と規定されており、近隣のASEAN諸国と比較しても遜色ない水準である。しかし、特徴としてミニマム税制度がある。これは、課税所得の20%と売上高(付加価値税を除く)の1%を比較し、多いほうが当該年度の法人税額となるもの。このため、赤字であっても法人税が発生することに注意が必要である。なお、法令上は明確にされていないが、実務上は先に挙げた税務コンプライアンスステータスでゴールド認定を受けている場合、このミニマム税は免税になっている。

4.3 個人からの徴税

給与所得者の場合、企業に給与税(=個人所得税)の源泉徴収及び納税の義務があり、給与所得者が直接納税することはできない。翌月20日(休日の場合は翌営業日)までの月次申告納税で行われ、年末調整や確定申告に該当する制度はない。給与税率は居住者の場合20%を上限とする累進税率、非居住者の場合一律20%となる。一方、現物支給(社宅家賃を企業が負担する、昼食を企業が提供する等給与以外の手当について)は付加給付税の対象として一律20%が課税される。

4.4 インボイス方式

日本の消費税に相当する付加価値税(VAT)は、国内取引で主に10%課税される。税務総局が指定するTAXインボイスの書式要件があり、それを満たしていない場合、基本的に仕入VATの計上が認められない。クメール語(カンボジア語)を使用し、英語等の外国語を併記する場合にはクメール語の下に記載するとともに、インボイスの金額は、リエル建てで表示する必要がある。

特に連番については、抜けがある場合は税務調査等で所得隠しとみなされ、売上金額を推定の上みなし課税された事例があるため、書き損じ等で顧客に発行しなかったインボイスも保管しておく必要がある。

4.5 源泉税

カンボジアには源泉徴収制度があり、企業が特定の費用を支出する場合、支払額から源泉税を徴収し、直接税務局へ納税する義務がある。税率は下記の表の通りだが、国内サービス料など、特に小規模な個人事業主からサービス提供を受ける場合は留意する必要がある。

また、源泉徴収すべきとされている一方で、支払先が契約額から目減りすることを嫌い、源泉徴収を認めない場合など、企業側が負担せざるを得ないことも多い。この場合、税務上は当該源泉税額をサービス料の一部として費用計上することができず、損金不算入費用となってしまう。

| 支払項目 | 取引内容 | 税率 |

| 国内サービス料 | カンボジア国内事業者からサービス提供を受けた場合課税される。 ※50,000リエル(約12米ドル)以下の支払を除く。また、VAT登録納税者への支払であり、かつ有効なTAXインボイスが発行された場合は免税。 |

15% |

| ロイヤルティ | 国内事業者に対するロイヤルティ支払に課税される。 | 15% |

| 支払利息 | 金融機関以外が国内の貸主に支払う利息が対象。 | 15% |

| 銀行預金利息 | 金融機関の場合、普通預金金利に対して4%、定期預金金利に対して6%が適用される。 | 4-6% |

| 動産・不動産の賃貸料 | 事業所及び住居等の賃料、レンタカー等に対して課税される。 ※一定の不動産サブリースを除く。また、VAT登録納税者への支払であり、かつ有効なTAXインボイスが発行された場合は免税。 |

10% |

| 海外サービス料、その他 | 海外(非居住者)からサービス供与を受けた場合、親子ローン等の利息を支払う場合等に課税される。海外への配当にも当該税率が適用される。 | 14% |

4.6 移転価格税制

移転価格制度は、OECDモデルに基づき2017年10月に公表された経済財政省省令 No.986によって導入された。関連者間取引を行う場合は、年次の法人税申告書において関連者間取引に関する情報開示が必要になるとともに、移転価格文書(ローカルファイル)の作成・保管をし、税務担当官の求めがあれば適時に提出することが必要になった。関連者は、親族及び20%以上の取締役会議決権もしくは出資持分を保有している企業と定義される。

4.7 税務調査

税務調査は1~3年に1回行われることが多い。税務調査には以下の3種類がある。

1. 机上調査(Desk Audit)

-現地調査はなく、提出書類のみをもとに行われる。税務申告書と税務総局に提供された情報に不一致が発見された場合に行われる。

2. 限定調査(Limited Audit)

-主に月次税務申告で申告する税金を対象とし、現地調査が行われる。対象期間は当年及び前年度。

3. 包括調査(Comprehensive Audit)

-全ての税項目を対象とし、現地調査が行われる。対象期間は直近3年度分。

税務調査で追徴課税が決定された場合、追徴税額に対し、延滞税として月利1.5%が課税される。罰金は過失の程度等により追徴税額の 10%、25%、40%と設定されているが、税務調査において指摘を受けて修正する場合は40%が適用される。追徴税額に応じた税務調査担当者に対するインセンティブ制度があり、高額な追徴課税を言い渡される事例も少なくないため、日頃から保守的な申告と関係書類の管理を行っていくことが肝要となる。

おわりに

カンボジアは、長期の内戦からの復興に向け、国際社会からの支援を全面的に受け入れ、外資規制もほとんど設けず、自由経済を選択したことで成長を続けてきた。租税条約も2016年にシンガポールと締結して以来、2021年2月現在でタイ、中国、ベトナム、ブルネイ、香港、マレーシアと租税条約が発行済みである。また、インドネシア、韓国とも未発行であるが調印済みとなっている(日本は交渉中)。新型コロナウイルスの影響で直近ではカンボジアからの撤退事例も出ているが、これら国外からの投資がさらに活発化することが期待される。

一方で、上述したように税務を中心に企業関連の法令整備も急速に進み、カンボジア政府は外資を含む全事業者から公平かつ厳格に徴収するべく足場を固めている。今後、新型コロナウイルスの影響も相まって企業活動をとりまくあらゆる分野で変化が予想されるため、企業はコンプライアンスを強く意識し、法令・実務いずれについても最新情報を入手していくことが重要となる。

注釈

※1) IMF “World Economic Outlook Database”に基づき作成。

※2) 改正投資法8条、ただし禁止規定は Decree 111に基づく。

※3) 政令 No.79(2020年6月1日発行)及び省令 No.7(2020年9月11日発行)による。

※4) 会社の売上規模等によって大規模納税者、中規模納税者、小規模納税者に区分され、それぞれで罰金額は異なる。

※5) 省令 No.563(2020年7月10日発行)による。

※6) カンボジア開発評議会(CDC)で適格投資プロジェクト(Qualified Investment Project : QIP) の認可を受けた企業のことで、税制優遇を受けることが可能。最大9年間の法人税免税、あるいは製造設備の特別償却(40%)のいずれかの優遇を選択できる。

※7) 省令No.1536(2016年12月23日発行)による。