越境リモートワークの注意点~家族帯同で配偶者がベトナムで仕事を続けるには~

2021/06/09

- 日本国税理士

- 福本 直樹

はじめに

ベトナムに限らず従業員を海外子会社へ出向させる際に、出向者本人の問題として、家族帯同か単身赴任かという選択に迫られる。本来であれば家族の時間も大事にすべきであり、帯同させるべきであるが、親の介護、お子様の進学と様々な課題を解決しなければならないのも事実である。そうした問題の一つに配偶者の就業、キャリア継続がある。

ご夫婦が同じ会社で理解を得られるケースもあるが、多くの場合は退職を選ばざるを得ないことが多かった。また、働きたいけれど、現地で限られた職種の中で今までのキャリアと関係があるとは言えない現地採用を選ぶことも多々聞かれた。

しかし、コロナによりリモートワークが浸透したことで、出社の必要がなく海外にいても日本の会社の業務を継続することが可能な業種も増えてきている。海外赴任の家族に同行したいがキャリアを継続させたい配偶者と、優秀な人材を確保したい企業の双方にとってメリットがある。また、以前であれば、家族が帯同することで手当が支給されるが、奥様が現地別会社で働くのであれば手当が支給されないといった規定があることで、働きたいのに駐在妻ライフを謳歌せざるを得ないといった話も聞かれたが、そのような制限が外されてきている状況も後押しされている。

そこで本稿では、日本の企業に雇用された状態でのベトナムにおける帯同者の税務等の注意点について、日本出国時、ベトナムのビザ・労働許可証、ベトナム入国後の税務についてまとめる。

1.日本出国時の整理

まずは日本を一年以上離れることが前提となるので、引き続き日本企業に雇用されるが、一旦出国年末調整を行う必要がある。これは通常の年末調整を年の途中の出国のタイミングで行うもので2か所以上からの給与がある、年間収入金額が2000万円以上など確定申告が必要な場合は、準確定申告を行うか、納税管理人を立ててその者に確定申告を代理で行ってもらうことになる。これは出向者と同じ取り扱いで、日本の社会保険についても継続して加入が可能である。

2.ベトナムのビザ、労働許可証

出向者の場合、一般的にはベトナム法人からの招聘状により商用ビザを取得し、ワークパーミット(以下、「労働許可証」)、テンポラリーレジデンスカード(以下、「一時滞在許可証」)もしくは就労ビザを取得する。ご家族はこれらに基づいた家族帯同ビザで入国する。

日本企業で働く場合、ベトナムでの労働許可証を取得する必要はなく、ビザも家族帯同ビザとなる。厳密にはベトナムで労働を行うにあたり労働許可証を取得することが求められているが、雇用主がベトナムになく、収入も国外で発生するため、労働法の観点からは求められていない。

一方で税務については、雇用主の所在地は関係なく本人がベトナム居住者なので、どこで稼いだお金、どこの国の雇用主であろうと全世界所得課税が発生し、納税義務が生じることになる。詳しくは後述する。

ご主人の帯同でベトナムに来た奥様のステータス

| 専業主婦 | ベトナム企業と雇用契約 | 日本企業と雇用契約 | |

| 労働許可証 | 不要 | 取得 | 不要 |

| 一時滞在許可証 | ご主人の帯同 | 労働許可証に紐づく | ご主人の帯同 |

3.ベトナム入国後の税務関係

3.1. 日本の税務

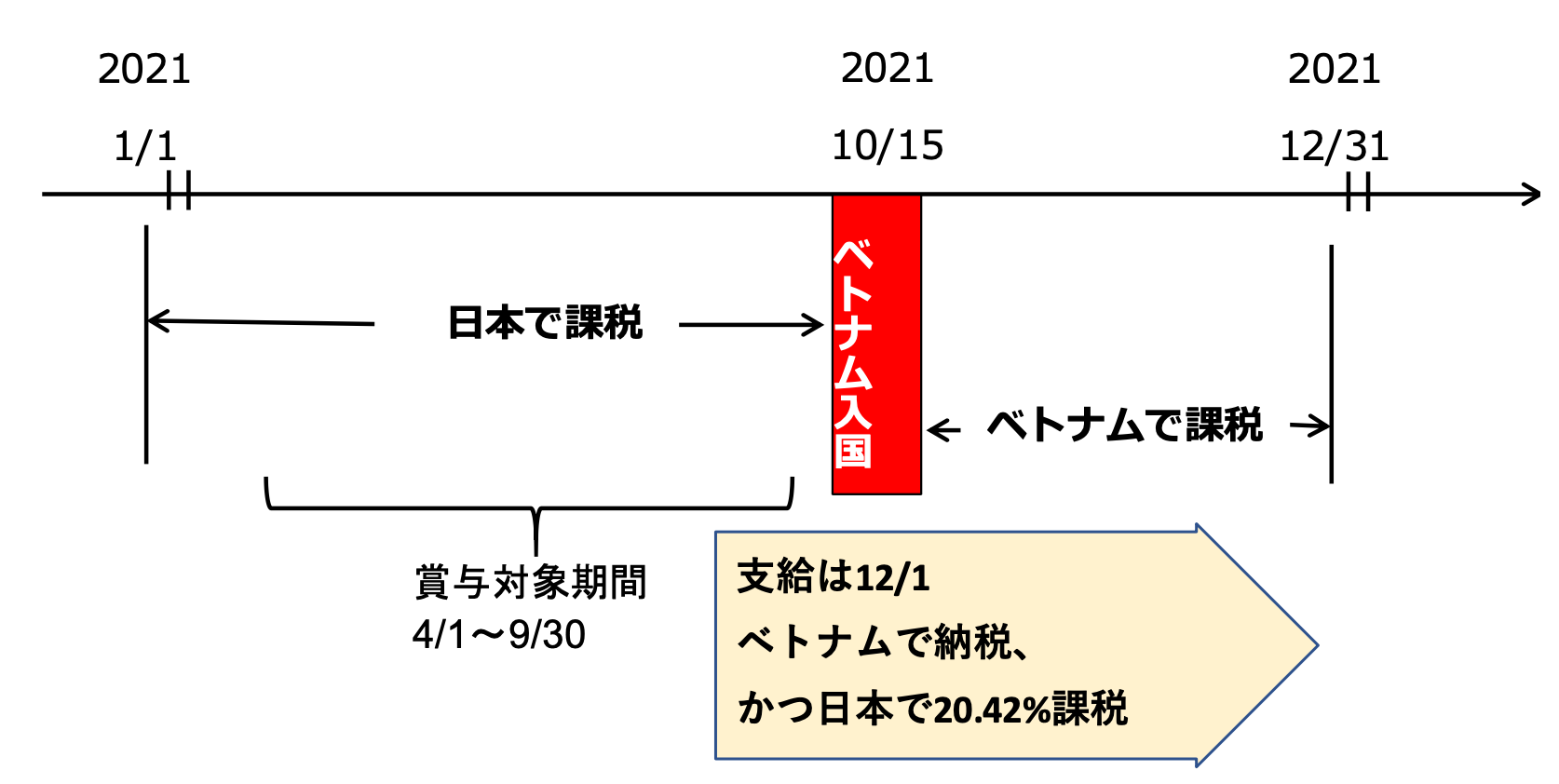

日本側で税金が課されるかどうかは、業務内容にもよるが、基本的には日本国内で行った業務が日本国内源泉となるので、ベトナムからリモートで業務を行うのであれば日本での税金は課されないと考えられる。ただし、日本法人の役員であった場合や、日本に一時帰国して出社して業務を行った場合などは課税となるので注意が必要である。

また、ベトナムに来てから賞与が支給された場合や、賞与計算の対象期間に日本滞在期間が含まれる場合、その期間に応じた金額には20.42%の税金が課されるので注意が必要である。

3.2. ベトナムの税務

ベトナムでは上記の通り労働許可証の取得はしていないものの、ベトナム居住者に該当するので、全世界所得課税、つまり、ベトナムでも日本でも支払い場所、業務場所に関係なく所得は納税義務が発生する。

ここでそれぞれの用語、手続きを説明する。

まずベトナム居住者とは、暦年で183日以上、もしくは入国した日から12か月の間に183日以上(ただし2年目からは暦年判定のみ)ベトナムに滞在している人をいう。

加えて、滞在が183日未満であっても、滞在許可証を有している、住居の賃貸契約が183日以上ある場合も該当するが、この場合は日本など他国で居住証明書を発行してもらえれば居住者には該当しない。

つまり1年以上ご家族帯同でベトナムに滞在するとなれば、日本の会社の仕事を行い、日本の会社から給与を得た場合、日本では納税しなくてもベトナムで納税することになる。

次に申告納税はベトナムの会社に属していないので、個人で行う必要がある。

まずベトナムで個人所得税を申告するために、個人の税コードを取得して申告できる状態にする。税コードが取得できたら四半期ごとの申告を各四半期翌月末まで、暦年の所得を翌年の4月までに申告することになる。

ただし、入国初年度においては、暦年で183日以上の滞在であれば、入国日から12月31日までの課税所得を計算して確定申告、暦年で183日に満たない場合は入国した日の属する月から12か月の課税所得を計算し、12か月経過した日から4か月以内に確定申告をすることになる。

一方で、帰国する際には帰国日から45日以内に確定申告する必要があるので注意が必要となる。

課税所得の計算は、日本から日本円でもらうことになるが、ベトナムの税計算はベトナムドン(以下、「VND」)で行うので、為替換算が必要となる。この場合は、支給日の商業銀行のレートを使いVNDに換算する。

おわりに

上記の通り、税務については知らないと何もしないまま、無意識の脱税となってしまう。納税申告しなければと思っていても、各種申請や登録手続きはベトナム語でベトナム税務局へ申請、申告しなければならないので、個人で行うのはかなり難しいと言える。

そのため、帯同されるご家族が日本の会社と雇用継続される場合は、一度会計事務所などにご相談の上、手続きに漏れがないように、対応いただきたい。