ベトナム企業のデュー・ディリジェンス(DD)における、発見事項と対策(1)

2021/06/14

- 日本国公認会計士

- 山中 宏仁

はじめに

日系企業がASEANなど新興国でM&Aを実施する際、デュー・ディリジェンス(以下「DD」)を実施するのが一般的であるが、DDでは二重帳簿その他重要な発見事項が識別されることが多い。

本レポートでは、当社が活動するベトナムでの代表的なDD発見事項及び対策を、2回に分けて解説する。

なお、本レポートは当社の専門領域である会計税務及び人事労務の観点から整理したものであり、法務関連の発見事項は対象外としているため、予めご留意いただきたい。

1.二重帳簿

ベトナム企業のDDでは、二重帳簿、すなわち税務用と内部会計用の2つの帳簿が運用されている状態が発見されることが多い。なぜ多いのか、どのような目的・手口で行われるのだろうか。また、日本親会社にとって、どのようなリスクをもたらすのだろうか。

以下、順を追って解説する。

⚫ なぜ多いのか

ベトナムでは、一般的にローカル企業(外国資本が入っていない企業)に対する税務調査はあまり厳しくない。ローカルかつ非上場の企業であれば、会計監査を受ける義務も無いので、発覚する可能性が低く、二重帳簿が行われやすい状況にあるものと思料する。日系企業は、成長余地が大きく買収金額も抑えられるローカル・非上場企業をM&Aターゲットとすることが多く、このカテゴリーの企業では二重帳簿が行われる可能性が比較的高いため、DDで発見されるものと考えられる。

⚫ どのような目的・手口で行われるのか

当社の経験では、二重帳簿は以下の目的で行われることが多い;

① 税金を減らす目的

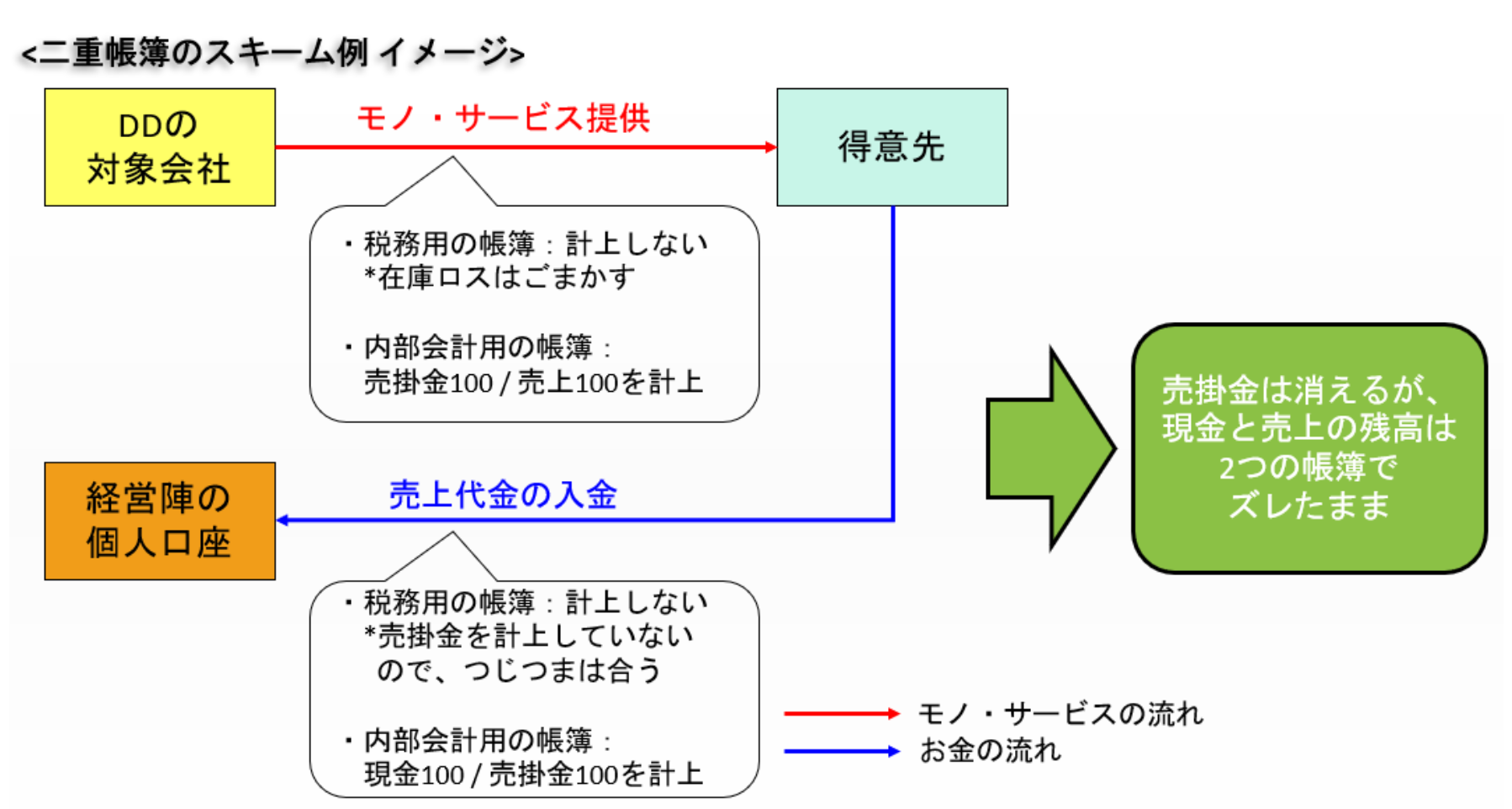

多くの場合、二重帳簿は会社と経営者の税金を減らす目的で行われる。たとえば、何らかの手口で売上の一部を内部会計用の帳簿だけに計上する。この売上高は税務用の帳簿に計上されないので、対応する法人税が不正に少なくなる。派生して、内部会計用の帳簿だけに計上した売上高を得意先から入金・回収すると、税務用の帳簿に計上されない余剰資金ができる。この余剰資金から経営者への給与を支払うと、当該給与は税務局に捕捉されないため、経営者は対応する個人所得税の負担を不正に免れることとなる。

② 賄賂・汚職等に利用する資金をプールする目的

あまり多くはないが、賄賂・汚職等に利用する資金をプールする目的で行われるケースもある。

二重帳簿の手口としては、税務局に捕捉されにくい経営者の個人口座や、海外に設立した別の会社が利用されることが多い。サービスは会社が提供したにもかかわらず、得意先からの売上代金は個人口座等に入金してもらい、税務用の帳簿には売上高・売上入金を計上しない、といったスキームである。

実際にはベンダーからのサービスを購入・消費しないにもかかわらず、税務上の経費(損金)の根拠となる仕入インボイスだけを不正に購入し、税務上の経費を水増しして、法人税を不正に少なくするといった手口も散見される。

⚫ どのようなリスクをもたらすのか

買収後のベトナム子会社で二重帳簿が行われると、日系企業には以下のような様々リスクがある;

✓ 将来、税務調査で指摘され、法人税・個人所得税等の追徴課税を受けるリスク (買収前の会計期間についても、まだ税務調査が入っていなければリスクあり)

✓ 連結グループとしてのレピュテーション(社会的評判)に影響するリスク

✓ ベトナム子会社の法的代表者に就任した親会社従業員(個人)が刑事責任を問われるリスク

なお、二重帳簿が上記2賄賂・汚職等に利用する資金をプールする目的で行われている場合は、特に注意が必要である。賄賂等の支払先によっては、支払を止めるのが困難または支払を止めると対象会社のビジネスが立ち行かなくなる、といった事態が想定される。M&Aの可否自体を慎重に検討せざるを得ないケースもあると考えられる。

2.二重帳簿の解消

二重帳簿の解消は、手口にもよるが、基本的には以下のように進めるのが良いと考える。

① まずは問題となっているスキームを中止し、適法にオペレーションを行うための体制を整える

例えば、対象会社と取引先との適切な契約締結、税務インボイス発行、入出金フロー見直し等、法令に準拠したオペレーションができるよう、体制を整備する必要がある。

② 同時に、2つの帳簿の差異を、勘定科目ごとに確認・解消する

差異の原因や今後の税務申告に与える影響を確認しながら、2つの帳簿の金額を一致させて、差異を解消する必要がある。

手口や帳簿間の差異の状況、買収対象会社の現経営陣がどの程度協力的か、などによって、解消までのスケジュールや進め方が異なるため、もし二重帳簿が発見された際は、現地の専門家と協力しながら対策を進めることをお勧めする。

なお、二重帳簿を解消したとしても、買収前の期間の税務申告は適正でないため、買収後に買収前の期間を対象とした税務調査が入った場合は、親会社が追徴課税等のリスクを負わざるを得ない。

このため、買収前の期間に関する税務リスクは、買収対象会社の株主(売り手)との株式購入契約等で表明保証条項1を設定し、売り手に転嫁しておくのが一般的である。

3.その他の代表的なDD発見事項

その他の代表的なDD発見事項としては、以下項目がある。

✓ 関連当事者 (創業者株主や経営陣及びその親族など)と会社の不適切な取引

✓ 社内規程や意思決定フロー・管理体制の未整備

✓ 就業規則の労働当局への登録など、労働法関連法規の未遵守

✓ その他、ベトナムに限らずDDで発見されることの多い事項 (例えば売掛金や在庫の滞留など)

社内規程等の整備については、これまで未整備でも運営できていたことから、現経営陣が消極的であることも想定される。整備する必要性・メリットを根気よく説明し、現経営陣等の協力を得て進める必要がある。

その他の代表的なDD発見事項を解消するための対策や進め方は、本シリーズ第2回で解説させていただく。

おわりに

本レポートでは、ベトナム企業のDDにおける代表的な発見事項と対策を解説した。発見事項を解消するための対策は、一般的には Post Merger Integration (PMI、買収後の経営管理活動)の一環で計画・推進される。

二重帳簿などと聞くとショッキングだが、十分な計画とリソースを投入すれば、ほとんどの場合は解消可能である。発見事項の実態を正しく把握し、十分な対策を取り、成長市場でのM&Aを進めていただければ幸いである。