ベトナムでの税務調査の流れと留意点

2021/09/08

- 日本国公認会計士

- 山中 宏仁

はじめに

ASEANなど新興国に赴任した駐在員が、赴任先で税務調査の対応を迫られることがある。言語の問題や、駐在員が必ずしも経理畑出身でないことなどから、対応が後手に回り、結果として多額の追徴課税を受け入れざるを得ないケースも散見される。

本レポートでは、ベトナムでの税務調査の流れと、スムーズに進行させるために留意すべき点を解説する。

1. 税務調査の流れ

まず、ベトナムにおいて税務調査の制度は大きく2種類が存在する。比較的調査範囲が狭く、調査期間も短い「税務検査」(Tax examination, ベトナム語ではKIỂM TRA THUẾ)と、調査範囲や期間が比較的長く、追徴などの指摘も多い傾向がある「税務調査」(Tax inspection, ベトナム 語 では THANH TRA THUẾ )である。どちらの調査であっても、追徴などの指摘を受けるリスクはあるので、慎重かつ丁寧に対応いただきたい。

以下、2つをまとめて「税務調査等」と記載する。

税務調査等の対象であるが、省によっては毎年末に翌年度の調査対象企業をリストアップしている模様であるが、そのリストは一般公表されないため、いつ調査が入っても大丈夫なように準備を進めることとなる。

税務調査等の流れは大きく以下7つのステップで進められる;

➀担当税務職員から電話通知

・税務検査の場合:調査予定日の3週間程度前に電話予告

・税務調査の場合:調査実施年の1月~2月頃、税務局から、会社が当年の税務調査対象となった旨の連絡を受ける。その後、調査予定日の3週間程度前に電話予告・調査予定日延期の交渉可能(最長数か月程度)

➁税務局から税務調査等の実施レター発行・対象会社への通知

・税務検査の場合:レター発行から3営業日以内に対象会社にレター送付、レター発行から10営業日以内に調査開始

・税務調査の場合:レター発行から3営業日以内に対象会社にレター送付、レター発行から15営業日以内に調査開始

・調査対象の税金、調査対象項目、調査チーム、調査予定日などが記載される

・ここでも若干の時期交渉が可能

・多くの場合、調査対象は法人税、個人所得税、移転価格などいくつかの税目に絞られる

➂税務局の担当官が対象会社を訪問しての調査実施

・調査実施期間:税務検査の場合:最長10営業日税務調査の場合

地方税務局/税務署が行う場合:30~45日

税務総局が行う場合:45~70日

・調査実施後も追加書類の提出を求められ、会社と税務局で確認・協議が続くことが多い

➃税務調査等の議事録ドラフト発行

・調査内容、税務違反項目、追徴課税額などが記載される

・ドラフト発行後も、内容に合意できない場合は引き続き税務局と協議可能

➄税務調査等の議事録最終版発行

・議事録は税務調査等の終了後に作成され、納税者もしくは会社の法的代表者会社が署名

・議事録発行後、5営業日以内に会社が署名しない場合、税務調査等の担当者は➅の決定通知書の発行権限者に対して、通知書の発行を依頼するとともに、改めて会社に署名を依頼する。議事録発行後、30営業日以内に会社が署名しない場合、税務当局は決定通知書を発行できる

・内容に不服であれば、その旨を会社の意見として記載可能

・納税者もしくは法的代表者の署名が必要

➅務局からの追徴税額に関する決定書発行

・税務検査の場合:議事録の署名日から7営業日以内、もしくは30営業日(複雑な場合)

・税務調査の場合:税務調査終了後から30営業日以内

・最終的な追徴課税額、罰金額、遅延利息の予想金額、支払期限などが記載

・遅延利息の計算対象期間は、追徴課税額の実際の支払日まで

➆納税

上記➂~➄が実質的な調査対応作業となり、税務検査では大まかに1~2ヵ月程度、税務調査では2~3ヵ月程度の期間で税務局への資料提出、指摘事項の内容確認・反論を繰り返していくこととなる。

なお、地方当局からの追徴税額に関する決定書に不服の場合は、抗弁の手続をとることができる。

2.税務調査等の対応が難航する原因と対応策

実務上、税務調査等の対応が難航し、税務局の指摘に対して効率的に反論・抗弁ができず、結果として想定外の追徴等を受け入れざるを得ない事例がみられる。主な原因としては、以下が考えられる。

A)日常業務の処理ミスや、書類の整備不足(つまり税務局の主張が正しく、反論の余地が無いケース)

B)経理スタッフの経験・能力不足(人材不足)

C)調査実施期間中のコミュニケーションミス

D)駐在員が主導している取引・スキームについて、税務局・経理スタッフどちらも取引実態を理解しないまま、議論が進んでしまう(駐在員の個人所得税や、グループ間取引に関する移転価格の指摘など)

E)法令上不明確、もしくは当時施行されていなかった法令改正点を遡及して指摘されることがある(会社として受け入れられない場合は、粘り強く協議を続けるしか選択肢が無いケース)

上記A)については、事前の準備・体制がものを言うため、外部コンサルタント等も活用し、普段から対策を進めていただきたい。

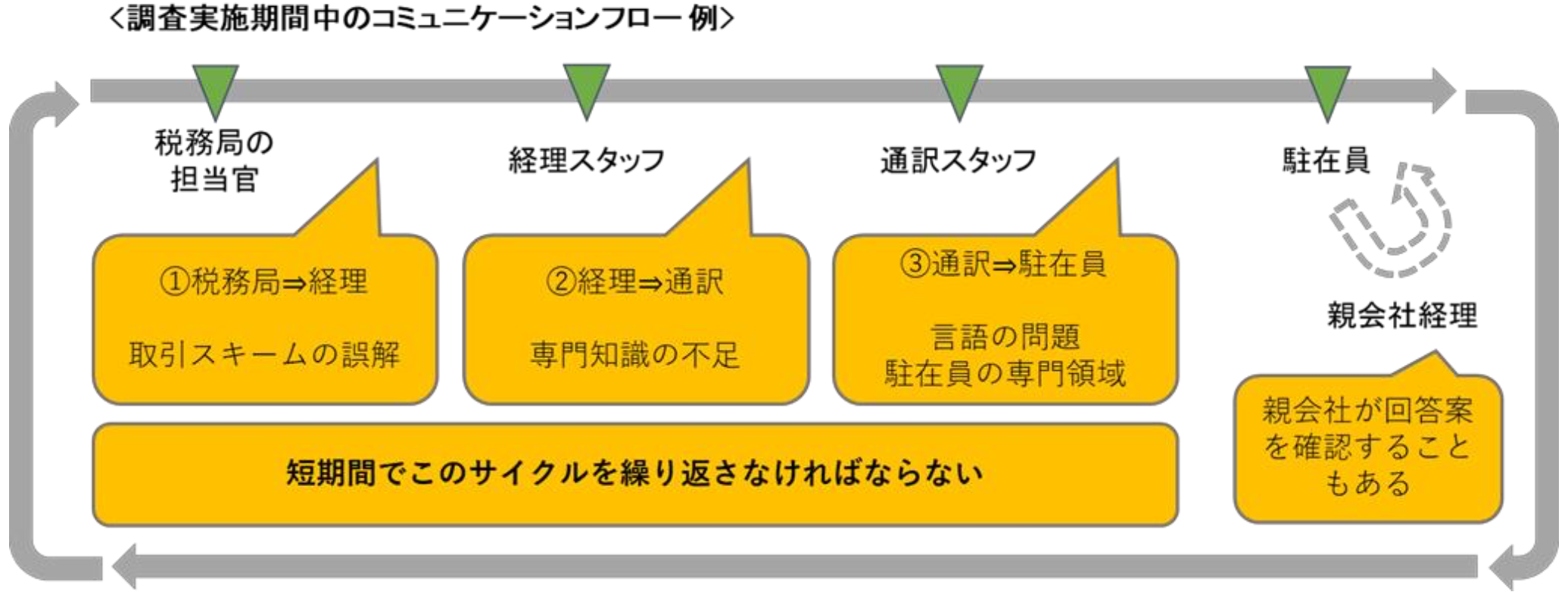

当レポートで着目したいのはB)、C)およびD)である。税務調査等の実作業(上記2.➂)はベトナム語で行われるが、作業結果としての指摘事項が日本人駐在員に報告されるまでのフロー(および駐在員を経由して反論を税務局に提出するフロー)は、事実誤認が起きやすく、時間がかかるものとなっている。

フローを図示すると下表のようになるが、➁の過程では通訳スタッフの税務知識の不足等、➂では言語の問題および駐在員が税務に明るくない場合があることから(経理畑出身でないケースなど)、事実誤認が起きやすいのである。この状況下で、期限までに税務局の指摘事項に対する反論を提出しなければならないため、税務調査等への対応が難航する。

対応策は、指摘内容を項目ごとに丁寧に表や文章で整理していくことにつきる。指摘事項の内容および根拠法令・誰が言ったのか(税務局のコメントか、経理スタッフの私見か等)・反論の内容および根拠法令等をまとめていけば良いと考える。単純な対応策だが、実務上は上記D)の原因から、まとまりが無く、分かりづらい資料がスタッフから駐在員に提出されることもあるように見受けられる。

税務調査等の結果に最終的に責任を負い、親会社に説明するのは多くの場合駐在員であるため、進捗管理や状況整理作業について、駐在員自身が積極的に整理して状況を把握することを検討いただきたい。

おわりに

本レポートでは、ベトナムでの税務調査等の流れと、スムーズに進行させるために留意すべき点を解説した。重要なのは、スケジュールを正しく把握することと、税務局からの指摘および反論の内容を丁寧に表や文書で整理していくことである。(駐在員自身が積極的に整理して状況を把握することも検討いただきたい)。

整理すれば、的を得ており受け入れざるを得ない指摘と、合理性にかける指摘が一目瞭然となるであろう。個別の税目でよくみられる指摘事項や、普段から実施しておくべき対策については、当社の過去のレポートもご参照いただきたい。

税務調査等はベトナムで経営をするにあたり避けて通れないイベントであるが、丁寧に進捗管理をすれば、十分に対応可能である。慌てず乗り切り、ベトナムという成長市場でのビジネスを推進して頂ければ幸いである。