2022年の付加価値税、法人税の納付猶予措置について

2022/07/20

- Vo Thi Nguyen Linh

はじめに

新型コロナウイルス感染症のパンデミック後、経済の回復と安定を目的とした生産と事業活動を支援するために、2022年5月28日にベトナム政府は企業・個人事業主・金融機関の付加価値税、法人税、土地賃貸料の納付猶予措置に関する政令Decree No.34/2022/ND-CP(以下、「Decree 34」)を発行した。

本稿では、同措置の対象企業、延長後の付加価値税・法人税の納付期限、申請手続およびその他留意点について説明する。

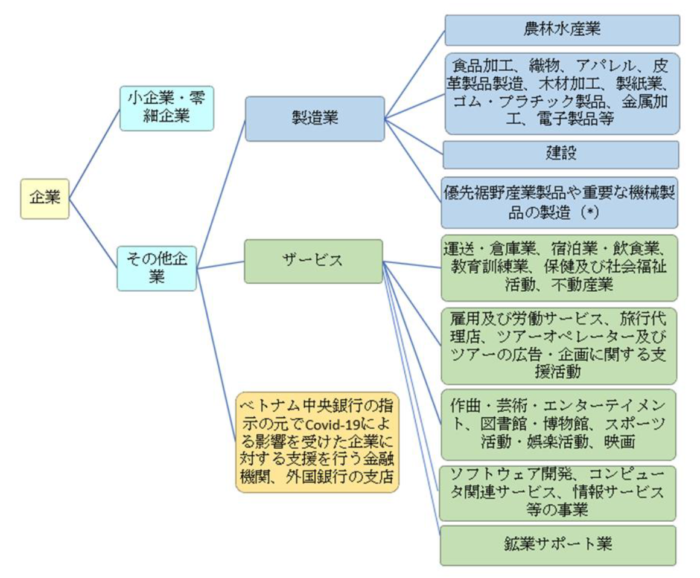

1.対象企業

Decree 34によると、次の業種に該当し、2021年度または2022年度に売上が発生している企業の場合、付加価値税と法人税の3カ月~6カ月の納付猶予が認められる。企業が複数の事業を行っている場合、登録済み事業内容の中に適用対象事業が含まれており、かつ当該事業(適用対象事業)から2021年度または2022年度に売上が発生していれば、企業全体の付加価値税・法人税について納付延期が可能である。

<適用対象事業>

(*)優先裾野産業製品の明細については2015年11月3日付の政令Decree No.111/2015/ND-CPに、重要な機械製品の明細については2018年3月15日付の決定Decision No.319/QĐ-TTgに記載されている。

なお、小企業・零細企業については、事業にかかわらず適用可能となっている。

小企業・零細企業の定義はDecree 34では言及されておらず、2021年8月26日付の政令Decree No.80/2021/ND-CPの第II章第5条を参照する必要がある。

小企業・零細企業の定義をまとめると以下の通りである。

| 企業規模 | 業種 | 判断基準 | ||

| 強制保険に加入している 労働者の年間平均人数 |

年間売り上げ または 総資本金 | |||

| 零細企業 | 農業、林業、水産、工業、建設 | ≤10人 | ≤30億ドン | ≤30億ドン |

| 商社、サービス業 | ≤10人 | ≤100億ドン | ≤30億ドン | |

| 小企業 | 農業、林業、水産、工業、建設 | ≤100人 | ≤500億ドン | ≤200億ドン |

| 商社、サービス業 | ≤50人 | ≤1000億ドン | ≤500億ドン | |

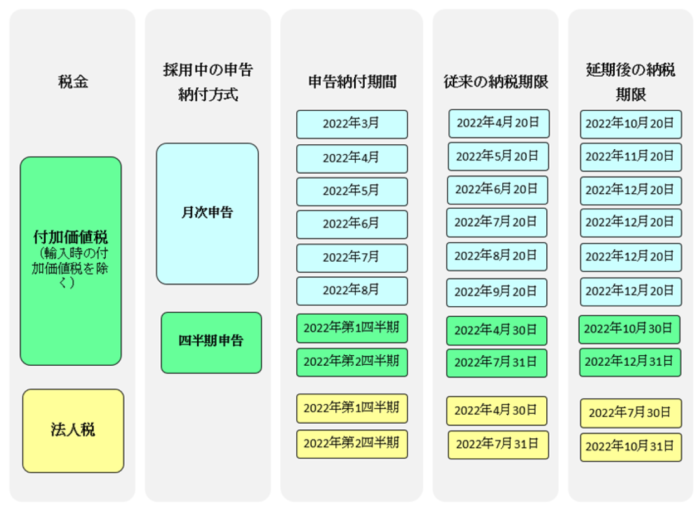

2.延長後の納付期限

● 付加価値税(輸入で発生する付加価値税を除く)

企業の付加価値税の申告頻度は、月次の場合と四半期ごとの場合があるが、それぞれ申告頻度に応じて以下の通り納付期限が延長される。

<月次申告企業の場合>

・2022年3月~5月:6カ月間

・2022年6月:5カ月間

・2022年7月:4カ月間

・2022年8月:3カ月間

<四半期申告企業の場合>

・2022年第1四半期:6カ月間

・2022年第2四半期:5カ月間

●法人税

2022年度の第1四半期・第2四半期に対する法人税の予定納税が対象となり、それぞれ納付期限が3カ月延長される。

12月決算企業の場合の延長イメージは以下の通りである。

その他、下記4点についても注意が必要である。

(1)納付期限は延期されるが、税務申告書の税務局への提出期限は延期されない。

(2)ベトナムでは企業の決算期は12月以外に3月・6月・9月が認められているが、12月決算以外の企業であっても、同様に2022年度第1・2四半期の納付期限を3カ月延長できる。

(3)税務申告を修正する(修正申告)ことによって追加納税が必要になる場合、当初の納税について納付猶予を申請していれば、追加納税分も猶予対象となる。

(4)本社以外に独立支店があり、本社とは別に付加価値税の申告を行っている場合は、支店分は個別に納付猶予の申請を行う必要がある。

おわりに

以上が、Decree 34に規定される付加価値税・法人税の納付猶予措置のまとめである。本政令は同日に即時発効する。納税猶予は資金繰りの改善に繋がるため、是非今回の納付猶予措置を有効に活用いただきたい。