新設合併・吸収合併に関するベトナム法令上の基本規定

2023/06/01

- 米国公認会計士

- 逆井将也

1. 企業の新設合併・吸収合併の定義・特徴

1.1 定義

新設合併および吸収合併は、どちらもベトナム企業法においては企業再編の一形態と位置付けられ¹、競争法においては経済集中の形式の一類型とされる²。新設合併とは、「二つ以上の事業者がその財産、権利、義務及び法律上の利益のすべてを新たに設立する会社に承継させることにより、それら事業者の経営活動を終了又はその事業者を消滅させること」をいう³。新設合併の登記完了をもって合併当事者である複数の会社(被新設合併会社)はすべて消滅し、その権利義務一切を引き継いだ新たな1つの会社(新設合併会社)が誕生する制度である⁴。

吸収合併とは、「一つ又は複数の事業者がその財産、権利、義務及び法律上の利益のすべてを他の事業者に承継させることにより、吸収合併された事業者の経営活動を終了又はその事業者を消滅させること」と定義される⁵。吸収合併では、合併当事者である複数の会社のうち、その財産・権利・義務・合法的利益の全部を移転させる側の会社(被吸収合併会社)は、これらを受け入れる会社(吸収合併受入会社)への移転登記の完了をもって消滅する制度である⁶。

なお、企業法においてはいずれも当事者間の契約により当然に実施できるとされるが、対当局との関係でこれを有効とするには、投資法に基づき新規事業登録手続きや事業登録変更手続きを実施しなければならない。したがって外国資本の会社がベトナム資本の会社と合併する際、外資参入規制が存在する事業のライセンスを承継できない場合も存在しうる。

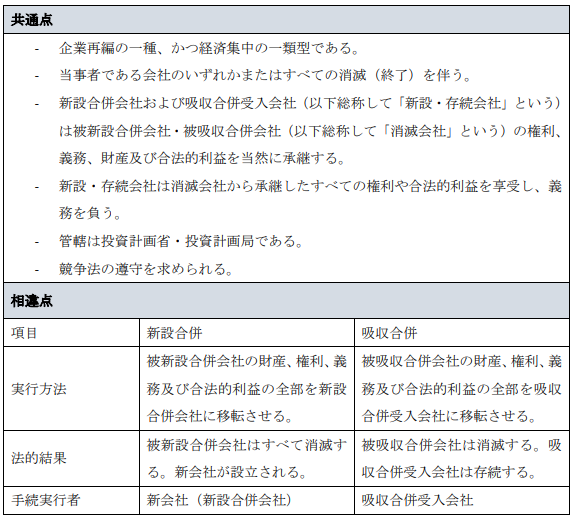

1.2 特徴(共通点・相違点)

新設合併・吸収合併の共通点及び相違点をまとめると以下の表のようになる。

2. 新設合併・吸収合併の手続概要

新設合併・吸収合併の手続きには共通項が多い。概要は次のとおりである⁷。

ステップ1:新設合併においては、各被新設合併会社の協議により新設合併契約と新設合併会社の定款案を準備する。吸収合併においては、吸収合併契約と吸収合併受入会社の定款案を準備する。

新設合併契約・吸収合併契約の主要事項

〇新設合併会社(吸収合併受入会社)の名称、本店の住所

〇被新設合併会社(被吸収合併会社)の名称、本店の住所

〇新設合併(吸収合併)の手続き及び条件

〇労働者使用実施計画案

〇被新設合併会社(被吸収合併会社)の財産の移転、持分・株式・社債を移転して新設合併会社(吸収合併受入会社)の持分・株式社債 とする期限、手続き及び条件

〇新設合併(吸収合併)の実施期限

ステップ2:新設合併においては、各被新設合併会社において新設合併契約と新設合併会社の定款案を採択する。吸収合併においては、吸収合併受入会社と被吸収合併会社においてそれぞれ吸収合併契約と吸収合併受入会社の定款案を採択する。採択のための会合や総会の招集、採択方法、採択条件は、会社形態に応じ企業法の規定に従う。

ステップ3:新設合併・吸収合併契約は、採択された日から15日以内にすべての債権者に送付し、労働者に周知する。

ステップ4:新設合併会社においては新規事業登録申請を行う。会社設立であるため申請期限は定められていない。吸収合併において吸収合併受入会社は、合併後の実施事業内容に変更が生じる場合は事業登録の変更申請を、変更が生じない場合はその旨通知を管轄の投資局に対して行う必要があり、いずれも10日以内に提出しなければならない。

3.結論

本レポートでは、現行法における新設合併・吸収合併の規定について述べた。法令上の規定は簡潔であるが、実際に新設合併・吸収合併を実行する局面においては、他の手続き同様に管轄当局により踏み込んだ審査や確認、追加書類の提出指示が出される可能性がある。新設合併・吸収合併を行う際には、事前に最新の規定細則やオフィシャルレターを確認するとともに、管轄当局との確認調整を行いながら慎重に計画し実行すべきである。

¹2020年企業法(以下「企業法」)第9章

²2018年競争法(以下「競争法」)第29条1項

³競争法第29条3項

⁴企業法第200条1項

⁵競争法第29条2項

⁶企業法第201条1項

⁷企業法第200条2項および第201条2項