政令70/2025/ND-CPに基づく電子インボイスに関する留意点

2025/07/25

- Khuu Buu Thinh

はじめに

ベトナムの税務管理システムにおいて、電子インボイス及び証憑の利用に関する基本的な法的枠組みは、政令 123/2020/ND-CP 号(2020 年 10 月 19 日付)により整備された。政府は、実務上の要請やデジタル変革の潮流に対応するため、政令123/2020/ND-CPの一部条項を修正・補足する政令70/2025/ND-CP(2025年3月20日付。以下「政令70/2025」)を公布し、2025年6月1日から施行した。 本レポートでは、電子インボイスに関して2025年6月1日から適用された主な重要事項をまとめる。

1. 電子インボイスの発行時点

a) 商品販売(公有財産の譲渡・販売、国庫予備品の販売を含む):代金回収の有無に関わらず、商品の所有権または使用権を購入者へ移転した時点でインボイスを発行する。

b) 商品輸出(輸出加工を含む):電子商取引インボイス、電子VATインボイス、電子セールインボイスの発行時点は販売者の裁量で決定できるが、遅くとも関税法に基づく通関完了日の翌営業日までに発行する必要がある。

c) サービス提供:代金回収の有無に関わらず、サービス提供が完了した時点である(外国の組織及び個人に対するサービス提供を含む)。 サービス提供前または提供中に代金を回収した場合は、その回収時点がインボイス発行時となる(会計・監査・財務・税務コンサルティング、価格評価・技術設計・監理コンサルティング、建設投資プロジェクト作成等の契約履行を確保するための保証金や前受金の受領を除く)。

d) 定期的に発生しデータ照合に時間を要する大量の商品販売・サービス提供(例:テレビ広告、電子商取引、通信、物流、情報技術、銀行、国際送金、証券、電子宝くじ等):当事者間のデータ照合が完了した時点でインボイスを発行する必要があり、またデータ照合の完了日はサービス提供が発生した月の翌月7日以内、または合意期間終了日の7日以内とすることが求められている。なお、合意期間は販売者と購入者の契約書に基づく。

e) 融資活動:貸付契約に基づく融資では、契約で定める利息の回収期間に応じてインボイスの発行時点が決まる。借入人から利息を前倒しで回収した場合は、回収日をインボイスの発行日と見なす。

f) タクシー運送事業(運賃計算ソフト利用):輸送完了時に、電子インボイスを発行し、そのデータを税務当局へ転送する。

g) 保険事業:保険業法に基づき、売上計上時点でインボイスを発行する。

h) カジノおよび電子ゲーム事業:売上確定日から1日以内に電子インボイスを発行し、データを税務当局へ転送する。データにはプレイヤーへ返還する金額を差し引いた回収額を含める。

注意:電子インボイス作成時点と署名時点が異なる場合、署名し同日にコード発行のために税務当局へ送信するタイミング(税務当局認証コード付きインボイスの場合)または税務当局へ電子インボイスデータを転送するタイミング(税務当局認証コードなしのインボイスの場合)は、遅くともインボイス作成時の翌営業日以内とする必要がある。また、売り手はインボイス作成時点に基づきVAT申告を行い、買い手はインボイスの形式および内容が適切であることを確認し、受取時点に基づきVAT申告を行う。

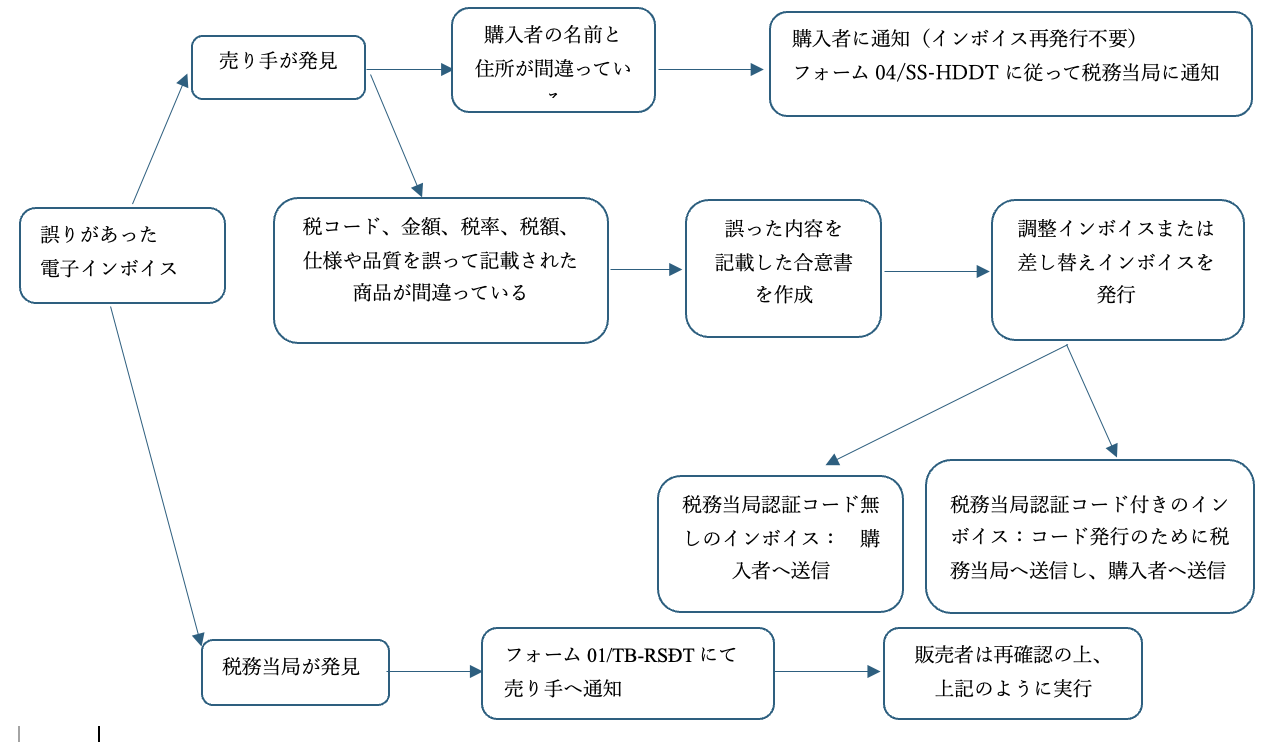

2. 発行済の電子インボイスに誤りがあった場合の処理方法

発行済みの電子インボイスに誤りがあった場合は、以下の手順で処理する必要がある(政令70/2025第1条第13項)。

3. 返品時の電子インボイスの処理

これまで税務当局がインボイス発行の対象を案内するオフィシャルレターを多数発行してきたが、返品について統一された見解は存在していなかった。政令70/2025ではこの点が明確化された。具体的には、購入者が商品の全部または一部を返品する場合(購入商品の価値が変わる商品交換の場合を含む)、販売者は調整インボイスを発行する必要がある。ただし、両者間で、返品時に購入者が販売者へ電子インボイスを発行することに合意している場合は、購入者のみが電子インボイスを発行する。

4. レジから作成される電子インボイス

政令70/2025は、税務当局へ電子データを転送できるレジから作成される電子インボイスの使用が必要な対象について、政令123/2020/ND-CPを修正・補足している。

a) 以下の条件に該当する個人事業主および事業者

・年間売上が10億ドン以上であり、税務管理法第51条第1項に基づき、会計・インボイス・証憑制度を実施していない、または部分的にしか実施していない。

・販売者は税務管理法第90条第2項に従ってレジを使用する。

・税務管理法第91条第3項に基づく中小企業支援の規制により、小規模企業の一定基準を満たす売上および従業員規模を持つ。

・税務当局認証コード付きの電子インボイスを使用しており、商品販売・サービス提供時に売上が確定できる。

b) 以下のビジネスモデルに基づき、消費者へ直接商品販売・サービス提供を行う企業

・ショッピングモール、スーパー、小売業(自動車・バイク・その他の自動車を除く)

・レストラン、ホテル、旅客輸送サービス、道路輸送の直接支援サービス、芸術サービス、娯楽活動、映画上映、その他の個人向けサービス等

ただし、2025 年 5 月 31 日付で通達 32/2025/TT-BTC が発行され、項目 b に関連する追加規定が以下の通り、補足された。上記の対象企業が電子インボイスの使用登録を行ったものの、以下の条件を満たしていない場合、レジから作成される電子インボイスの使用登録を行う必要がある。

・税務当局認証コード付きの電子インボイスまたは電子データ(販売者の氏名・住所・税コード、購入者の氏名・住所・税コード・個人識別番号・電話番号(購入者の要請がある場合)、商品名・サービス名、単価・数量・支払価格(VAT抜きの販売価格・VAT税率・VAT額・税込みの支払総額)に関する情報を含む)。

・電子インボイスの発行時点と税務当局の標準データ形式。

おわりに

本レポートでは、2025 年 6 月 1 日より発効した政令 70/2025に基づく、電子インボイスの留意点について述べた。企業などはインボイス違反による行政罰を回避するために、修正・補足点を正確に把握し、適切に対応する必要がある。

参考文献

2020年10月19日付の政令123/2020/ND-CP

2025年3月20日付の政令 70/2025/ND-CP

2025年5月31日付の通達 32/2025/TT-BTC