ベトナム法人における親会社への資金還元手段と「減資」の最新実務

2025/04/30

- I-GLOCAL.CO.,LTD ハノイ事務所

- 公認不正検査士

- 鹿島 妃里子

はじめに

ベトナムにおいて「減資」は法令上認められているものの、実務上の事例は少なく、長年にわたり手続きが煩雑で難易度の高いものと認識されてきた。そのため、多くの企業は減資の実行が困難であることを前提とし、会社設立時に資本金を少額に設定したり、資金調達や還元手段を慎重に選定したりすることが一般的であった。しかし近年では、減資を実施する企業の事例が少しずつ見られるようになり、それに伴って実務手続きも徐々に整備されつつある。本稿では、ベトナムから親会社への資金還元手段としての減資に着目し、最新の制度動向および実務上の留意点について解説する。

1.ベトナム法人から親会社への資金還元手段

ベトナム法人から親会社への資金還元にはさまざまな手段があるが、現在、実務上よく用いられているのは主に次の3つである。まずは、以下の表にてそれぞれの特徴を整理する。

<主要な資金還元手段の比較>

| 資金還元方法 | 内容 | 実務上の留意点 |

| 配当送金 | 法人税の申告納税を終えた後の利益余剰金を親会社に送金する。通常、半年から1年に1回の頻度で実施する。 | ・配当金額は税務義務完了後の「利益剰余金」に限定される。 ・ベトナムで配当税は発生せず、日本では当該配当金が一定の条件のもと95%を非課税扱いにできる。 ・外貨での送金も認められている。 |

| サービス/ロイヤリティ契約 | ◆サービス契約: マネジメント、指導、支援費用として支払いする ◆ロイヤリティ契約: ブランドや技術使用料として支払いする。 |

・契約書、請求書、支払証明書などの証憑を正しく準備する必要がある。 ・サービス費用は外国契約者税(5% CIT + 5% VAT)、ロイヤリティは10% CITが課税される。 ・サービス料金が高すぎる場合には移転価格税制上のリスクが発生する。 ・本社の支援内容を証明する証憑が必要である。 |

| 親子ローン利息 | 本社からベトナム法人への貸付(親子ローン)を契約し、元本+利息返済という形で外貨送金を行う。 | ・借入期間が1年を超える場合には、ベトナム中央銀行に借入登録を行う。 ・利息は外国契約者税の対象となる。 ・移転価格税制上のリスクが発生するため、借入金利は市場水準に合わせる必要がある。 ・利息自体に大きな金額は期待できず、還元方法としてのインパクトは少ない。 |

資金還元の手段としては、配当送金が最も一般的である。利益剰余金に限定されるものの、税務上のメリットから広く利用されている。一方、サービス/ロイヤリティ契約や親子ローンの利息支払は課税対象であり、移転価格リスクや証憑整備にも注意が必要である。

減資はこれまであまり活用されてこなかったが、一定の要件を満たせば実行可能な手段として近年注目されている。次章では、その法的枠組みと実務手続きを解説する。

2.「減資」関連法令と目的

2-1. 企業法での法整備

2020年ベトナム企業法では、有限責任会社が減資できる条件として以下のように規定している。資金還元を目的とする減資は下記のケース1に該当するため、本稿ではケース1を前提に解説する。

<減資の種類と留意点>

| 減資の種類 | 条件 | 留意点 |

| ケース1: 出資者に持分の一部を払い戻す場合 |

・企業設立から2年以上継続して経営活動を行っている。 ・払い戻し後も、全ての債務および財務上の義務を全額履行できる。 ・対象:1名有限会社と2名以上有限会社 |

・事業開始から最初の2年間は定款資本の減額はできない。 ・2名以上有限会社の場合、各出資者が同じ比率で同時に減資する必要がある。 |

| ケース2: 会社が出資者の持分の一部を買い戻す場合 |

・定款の特定事項の変更や組織再編などの重要決議に反対した出資者は、決議日から15日以内に持分の買い戻しを請求できる。 ・買い戻し後も、全ての債務および財務上の義務を全額履行できる。 ・対象:2名以上有限責任会社 |

財務上の条件を満たさない場合、持分の買い戻しを請求した出資者は、その持分を他の出資者または第三者に譲渡することができる。この場合、減資は発生しない。 |

| ケース3: 定款資本金が全額かつ期限以内に払い込まれない場合 |

・企業登録証明書(ERC)発行後90日以内に資本金が全額払い込まれない場合、未払分の減額手続きが必要となる。 ・適用:1名有限会社と2名以上有限会社 |

資本金の払込遅延や為替相場の変動など、設立初期段階で発生することが多い。 |

※株式会社による減資も2020年企業法で可能となったが、本稿では説明を割愛する。

減資による送金は資本返還と位置付けられるため、ベトナムで課税対象とはならないことが大きなメリットである。一方で、減資ができない、あるいは制限されるケースは以下の通りである。

・累積損失がある場合

・最低資本要件がある業種(不動産、金融等)の場合

・投資優遇を受けている場合(奨励条件を満たさなくなるため)

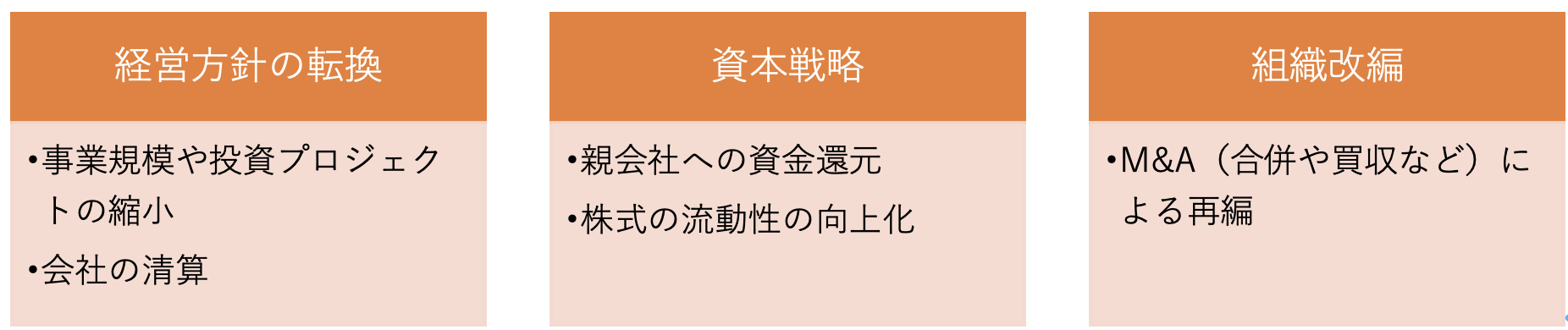

2-2. 企業が減資を行う目的

そもそも、ベトナム法人が減資を検討する目的は大きく分けて3つあると考えられる。

日本では、減資というと売上減少や収益悪化といったネガティブな理由に基づく行為と受け取られやすく、経営不振の印象から株価下落や株主への影響といったリスクも懸念される。一方で、ベトナムでは法令上、利益剰余金が十分でない場合にはそもそも減資の申請ができない。そのため、実際には資本戦略や組織再編を目的とした前向きな施策として、減資を検討することができる。

3. 減資の申請手続き銀行送金における最新実務

本稿2-1のケース1について、減資可能金額の法令上の定めはない。弊社の実務経験上、減資の条件にある「全ての債務および財務上の義務を全額履行できる」は以下の計算式で表現でき、これが減資可能の最大金額であると解釈している。

減資を実施するにあたっては、①企業登録証明書(ERC)および②投資登録証明書(IRC)の修正申請を、所管官庁である財務局(以下「DOF」※旧計画投資局)に対して行う必要がある。2020年企業法では、減資があった日から10日以内にERCの修正申請を行う必要があると規定されているが、実務上は銀行が減資の振込の際に修正済のERCを要求ケースが多い。実際に、弊社が支援したハノイ市およびホーチミン市の減資手続きは、以下の流れで対応が行われた。

弊社が過去に支援した減資の実務事例を踏まえて、以下に、ERC/IRCの修正手続きおよび銀行送金における留意点を整理する。

<財務局(DOF)へのERC・IRC修正に関する留意点>

・IRC修正時には、減資の合理性や今後の財務見通しに関する説明を求められる傾向が強い。

・地方省庁においては減資の前例が乏しい場合があり、その際にはハノイ市やホーチミン市の実績を参考にするよう、DOF側が中央都市に照会することもある。そのため、審査期間が長引く可能性を見越し、スケジュールには余裕をもつことが望ましい。

<銀行送金手続きに関する留意点>

・減資による送金を予定している旨を取引銀行にあらかじめ通知しておくことが望ましい。

・送金に必要な書類や手順は、各銀行の内部規定に基づいて判断される。銀行によっては、減資の送金時に修正済みのERCとIRCの双方を要求するケースもあるため、取引銀行への事前確認が不可欠である。

おわりに

難易度が高いと認識されていた「減資」の実務事例が近年出てきたことで、ベトナム法人の資金計画の選択肢は広がったと言える。一方で、事例数自体はまだ少なく、慎重な対応が必要なため、管轄当局や取引銀行との事前交渉が不可欠である。

弊社は今後、減資手続きのサポートを強化していく。本レポートを参考にしつつ、具体的な相談があればぜひお問い合わせいただきたい。

参考文献

2020年ベトナム企業法

問い合わせ先

I-GLOCAL CO., LTD. https://www.i-glocal.com/

担当:鹿島 妃里子

kiriko.kashima@i-glocal.com

ホーチミンオフィス +84-28-3827-8096 ハノイオフィス +84-24-2220-0334