企業がベトナム人従業員を海外研修に派遣する際の注意点

2022/09/27

- Tran Thi Thu Uyen

はじめに

日系企業がベトナム人従業員を採用した後、企業の業務を行う上で必要となる特別な知識や技能を身に付けさせるため、研修目的で従業員を海外へ派遣する場合、企業は、法律に基づき必要な申告及び登録手続きを実施しなければならない。しかし、実際には、規制を把握していないことや政府の管理が余り厳しくないことなどの理由で、各企業が独自に実施しているケースも多いが、規定に沿って手続きがされない場合、一定の処罰が適用されるリスクがある。

本レポートでは、ベトナム人従業員を研修目的で海外へ派遣する際の法令上及び実務上の留意点について解説する。

I. ベトナム人従業員の海外研修派遣に関する一般規定

1.条件

2020年11月、「契約に基づいて外国で働くベトナム人労働者に関する法律(法律第 69/2020/QH14号)」(以下「改正法」)の改正案が成立し、2022年1月より施行されている。

当改正法の第36条に基づき、海外研修または海外実習目的でベトナム人従業員を派遣する企業は、以下の条件を全て満たさなければならない。

①外国における訓練・職業技能水準の向上のために、働く従業員の業種・職種、具体的な業務が、企業の事業内容と関連性がある。

②従業員の研修受入の実施に当たり、寄託金を保有すること。寄託金は、派遣従業員総数の片道航空券代(研修先からベトナムまで)の10%に相当する金額である。

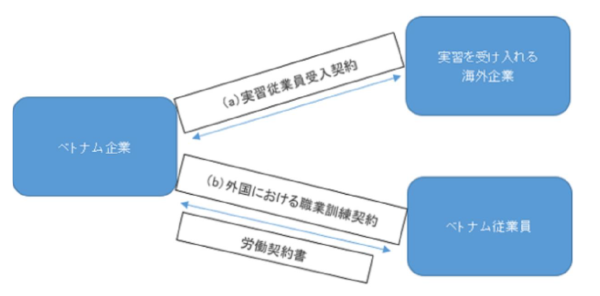

③下記3つの契約書を締結する。

(a) 実習従業員受入契約は、ベトナム企業と外国における実習受入機関との間で締結し、外国における訓練・職業技能水準の向上のために従業員を派遣することに関する各当事者の権利及び義務について合意した文書である。改正法第37条に基づいて、当契約の内容には、以下の主な項目を含む。

・実習期間

・従業員数、実習分野・職種、従業員の年齢

・実習場所

・実習条件、実習環境

・実習時間、休憩時間

・労働安全、労働衛生

・給与、賃金

・食事、宿泊、生活、通勤手段等の条件

・健康診断、医療制度

・社会保険、健康保険、労働災害保険、職業疾病保険、その他保険(ある場合)

・契約解除の条件と損害賠償責任

・ベトナムと勤務地間の往復交通費の負担責任

・外国で働く期間中に従業員が直面するリスクに関わる各当事者の責任

・外国で働く期間中に従業員に発生する問題を解決する際の各当事者の責任

・紛争解決のためのスキーム、手続き、適用法

・法律及び社会倫理に則したその他の合意

(b) 外国における職業訓練契約は、ベトナム企業とそのベトナム企業の従業員との間で締結され、外国における訓練・職業技能水準の向上についての合意文書となる。外国における職業訓練契約は、労働法と実習従業員受入契約に基づく(改正法第38条)。

そのため、2006年施行の従来の法律第72/2006/QH11号の規定と異なり、現在は、従業員と実習従業員受入海外企業との間の実習契約の締結は不要となっている。

2.企業の義務履行

2.1. 規定に基づく実習労働受入契約の登録

改正法第39条及び第40条、通達第21/2021/TT-BLDTBXH号第13条第2項に基づいて、登録手続きの順序は次のように規定されている。

◇登録先:

訓練・職業技能水準の向上のために、90日未満の期間外国で実習するベトナム人従業員を派遣する企業は、当該企業の主たる所在地を管轄する地方の省の人民委員会に属する労働専門機関に登録しなければならない。

訓練・職業技能水準の向上のために、90日以上の期間外国で実習するベトナム人従業員は、労働・傷病兵・社会問題省に登録しなければならない。

◇必要な申請書類:

1)実習従業員受入の登録書(通達21/2021/TT-BLDTBXH号のXIII付録フォーム04)

2)実習従業員受入契約(ベトナム翻訳・公証版)

3)訓練・職業技能水準の向上のためにベトナム人従業員を派遣することが受入国の法律に則していることを証明する書類(以下のいずれかの書類)

・受入企業の国の管轄機関により発行された、海外企業のベトナム人従業員受入の許可書

・受入企業の国の規制に従う、ベトナム人従業員受入が許可されていることを証明するその他の文書

4)企業登録証明書(公証版)

5)企業の寄託金*を証明する文書

*寄託金は、派遣従業員総数分の片道航空券代(研修先からベトナムまで)の10%に相当する金額。

◇受理期間:提出日から5営業日以内

◇結果:省レベルの民間委員会に所属する労働機関または労働・傷病兵・社会問題省が文書により承認する。

2.2. 管轄官庁に報告

改正法の第41条第2項及び第1号、第34条第4項、通達第21/2021/TT-BLDTBXH号に基づいて、企業は以下のように報告する義務がある。

| 内容 | 期間 | 実施方法 |

| 従業員についての情報 | 出国日から5日以内 | Dichvucong.molisa.gov.vnというデータベースシステムでアップデート |

| 海外研修の状況 | 研修を実施した年の12月20日以前 | 通達第21/2021/TT-BLDTBXH号のⅧ付録フォーム04に基づいて、書面による報告 |

3.違反処罰に関する規定

上記の規定に従って、実習労働受入契約の登録及び報告を行わない場合、企業は政令第12/2022/ND-CP号に基づいて、以下の罰金が科される。

II. 実務上の留意点

1.保険及び個人所得税の義務に関する留意点

派遣期間中の収入(給与、その他の手当てなど)は企業の方針及び、当事者の合意によって支給する。保険及び個人所得税の義務は下記の通りである。

◇保険の義務

決定第595/QD-BHXH号、政令第115/2015/ND-CP号の第2条、ホーチミン市の社会保険機関による公布された公文書1660/BHXH-THUの第1.1条に基づいて、保険料の支払いは下記の通り規定されている。

◇ベトナム企業側が給与を支給する場合

従業員及び企業は健康保険の対象外となるが、一方で社会保険に加入する必要がある。保険料率は以下の通りである。

| 社会保険 | 労働災害や職業病 | 健康保険 | 雇用保険 | ||

| 傷病や妊娠 | 定年退職や死亡 | ||||

| ベトナム企業 | 3% | 14% | 0.5% | – | 1% |

| 従業員 | – | 8% | – | – | 1% |

◇海外企業が給与を支給する場合

派遣期間中、従業員はベトナム企業からの給与支給はないので、双方合意の上で、労働契約を一時的に停止する。その場合適用される保険及び保険料率は以下の通りで、外国へ派遣する前にベトナムで支給されていた月給に対して保険料を乗じる計算方法となる。

| 社会保険 | 労働災害や職業病 | 健康保険 | 雇用保険 | ||

| 傷病や妊娠 | 定年退職や死亡 | ||||

| ベトナム企業 | – | – | – | – | – |

| 従業員 | – | 22% | – | – | – |

ベトナムで収入が発生しない場合、受入国側の保険に加入するケースもあり、従業員の保険料負担が増加するため、支払いを望まず保険料の滞納に繋がる可能性がある。

その際、決定第595/QD-BHXH号第38条第1項第1.2号及び第31条第1項第1.2項b号に規定されているように、従業員は、社会保険料を滞納した場合、納付額に基づき延滞利息を科されるリスクがある。管轄官庁から要求された場合、または社会保険の検査官が行為を指摘した場合にそのリスクを発生する恐れがあるため、ベトナム企業は規定を理解できるよう従業員と事前に話し合うことを推奨する。

◇個人所得税

改正法第6条第2項h項によると、契約に基づいて海外で働くベトナム人従業員は、ベトナムの法律及び受入国の法律の規定に従って税金を支払う必要がある。ただし、ベトナムと受入国との間で二重課税回避に関する条約が締結されている場合、従業員はベトナムと受入国で個人所得税を二重に支払う必要はない。

企業は通達第111/2013/TT-BTC号に従って、税金を計算するために、従業員がベトナム居住者・非居住者のどちらに該当するかを確定することが求められる。ベトナムにおける適用税率は以下の通り。

■ベトナム居住者の場合、税率は全世界所得に対して累進税率で申告

■海外居住者の証明書を持っている非居住者に対して、ベトナムで発生した収入に対して20%の税率を適用し個人所得税を申告

申告の方法は以下の通りである。

■ベトナム企業側が給与を支給する場合:ほかの従業員と同様に、企業の税コードで、給与から個人所得税を徴収し、納付する。

■海外企業が給与を支給する場合:従業員はベトナム企業の税コードではなく、個人の税コードを通じて、自己申告し、納付する。

2.転職防止策について

研修期間の終了後、企業は従業員を適切な部署や業務に配置させ、海外研修において締結した労働契約を解消しなければならない。研修中や研修後の転職を防止する対策として、企業と従業員との間の契約において研修期限前の終了条件及び損害賠償責任を記載することが一般的である。具体的には、研修後、ベトナム企業に復職してから勤務すべき期間を定めるほか、当該研修期間を全うせずに退職した場合、研修にかかった費用を返済するなどといった条件などを記載する。

また、研修中に従業員が逃亡する、あるいは帰国後の勤務期間を順守しないことを防止するために、海外研修の前に従業員にデポジットを要求する企業もある。ただし、労働法において、「被雇用者に対し、労働契約の履行のために、現金またはその他の財産を保証の手段とすることを強制すること」はできないと規定されているため、従業員の同意を得られた場合でも、労働機関から何らかの指摘を受ける可能性がある。

おわりに

本レポートでは、従業員を海外研修に派遣する場合の、法令上及び実務上の留意点を述べた。実際には管轄官庁は報告、登録義務について厳しい管理をしていないため、法律に基づく必要手続きを実施できていない企業が多くみられるのが現状である。ただし、ベトナム企業側が関連書類を提出していない場合、海外でビザ申請がスムーズに進まないなど実務上支障が出る可能性がある。また、法律に基づき適切な契約を締結できていない場合、労働紛争に繋がるケースや、海外研修中に従業員にトラブルが生じた際に、研修の実態が証明できず、在外公館が従業員保護や支援に動けない場合もある。

ベトナム企業から従業員を海外研修に派遣する際には、本レポートを参考にして、さらに法令上の留意点を把握した上で、必要手続きを実施することを推奨する。

参考文献

・2019年労働法

・法律第69/2020/QH14号

・政令第112/2021/NĐ-CP号

・政令第12/2022/NĐ-CP号

・通達第21/2021/TT-BLĐTBXH号

・通達第111/2013/TT-BTC号

・決定第595/QĐ-BHXH号

・政令第115/2015/NĐ-CP号

・公文書1660/BHXH-THU