輸出用の商品・サービスに対して付加価値税の還付申請の留意点

2023/07/27

- 米国公認会計士

- 逆井 将也

1.還付申請の対象

企業は、その月(月次申告の場合)または四半期(四半期毎申告の場合)に、まだ控除されていない輸出用の商品・サービスに対する仕入VATが3億ドン以上ある場合、その月または四半期のVAT還付を申請できる。

その月または四半期にまだ控除されていない仕入VATの金額が3億ドン未満の場合、翌月または翌四半期に控除される。

2.輸出用の商品・サービスに対して還付できるVAT金額の確定

2.1.輸出活動のみの企業の場合

輸出活動のみ発生する企業において、まだ控除されていない輸出用の商品・サービスに対する仕入VATが3億ドン以上ある場合、VATを還付できる。

最大還付金額は輸出用の商品・サービスの売上の10%となる。

例1:A企業はソフトの輸出のみ発生し、毎月VAT申告する。A企業は2022年1月~5月までの期間のVAT還付を申請する。

・ソフトの輸出による総売上:4,000

・2022年5月31日までの控除されていない仕入VAT:500

⇒ 仕入 VAT の500が還付可能なVAT金額となるが、以下の最大還付金額の制限を受ける。

最大還付金額:10%x4000=400

(単位:100 万ドン)

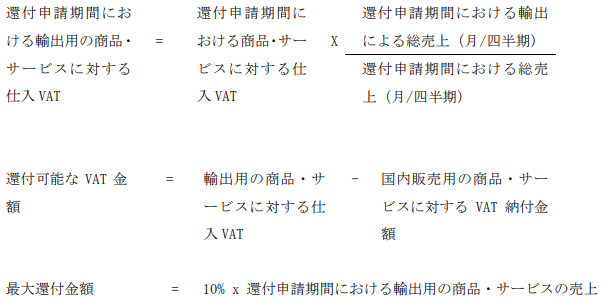

2.2. 国内での販売活動および輸出活動の両方が発生する企業の場合

・国内での販売活動および輸出活動の両方が発生する企業の場合、輸出用の商品・サービスに対する仕入VATを別に計上する必要がある。①

・別に計上できない場合、輸出用の商品・サービスに対する仕入VATは、還付申請の期間において輸出の売上と、総売上の比率に基づき確

定する。②

⇒ 輸出用の商品・サービスに対する仕入VAT金額を、国内販売用の商品・サービスに対するVAT納付金額と相殺した

後、残高が3億ドン以上の場合、VAT還付できる。

最大還付金額は輸出用の商品・サービスの売上の10%となる。

詳細な計算式は以下となる。

例2:B企業は四半期毎にVAT申告する。2022年第1四半期~第4四半期の期間に対して還付申請する。

・総売上:5,000、そのうち、輸出による売上:4,000国内販売による売上:1,000

・期間内の仕入 VAT 金額:800

・国内販売用の商品・サービスに対する売上 VAT 金額:100(①)

⇒ 還付される VAT 金額は以下となる。

・輸出による売上と総売上の比率:4000/5000=80%

・輸出用の商品・サービスに対する仕入VAT=80%x800=640→国内販売用の商品・サービスに対する仕入VAT=800-640=160(②)

・国内販売用の商品・サービスに対して支払われる VAT 金額 = ①‐② = 100 – 160 =-60 → 国内販売用の商品・サービス

に対して、VAT 納税が不要である。そのため、輸出用の商品・サービスに対する仕入 VAT の 640 が還付可能な VAT

金額となるが、以下の最大還付金額の制限を受ける。

・最大還付金額=10% x 4000 = 400

(単位:100 万ドン)

3.VAT還付申請時における必要書類の留意点

税務局へVAT還付申請を提出する前に、企業はVAT申告書および関連証憑が法令に則って不足なく準備できているかどうかを慎重に確認することを推奨する。必要な書類は以下の通りである。

3.1. 通達80/2021/TT-BTCに従う還付申請書

① 還付申請書のフォームNo.01/HT(Giấy đề nghị hoàn trấ khoấn thu ngân sách nhà nước)

② 購入した商品・サービスのインボイス・証憑の一覧のフォームNo.01-1/HT

※ 当該文書において、インボイスの記号・型番、購入した商品・サービスの内容・単価・数量を明記する必要があ

る。

③ 税率 0%の対象となる条件を満たす輸出に関する書類の一覧のフォーム No.01-2/HT)

(Bấng kê các hồ sớ xuất khấu đủ điều kiền hướng thuề suất 0%)

3.2. 仕入VATに関する書類

①法令に則ったVATインボイス、または輸入時のVAT納税証憑、または外国法人に代わって納税したことを示すVAT納税

証憑

②2,000万ドン以上の商品・サービス (輸入品を含む) の場合、現金以外で支払われたことを示す証憑(銀行送金証明書

等)

③その他の関連書類: 契約書、輸入品の通関書類等

3.3. 輸出に関する書類

①外国の組織・個人への商品・サービスの販売、または商品の加工に関する契約書

※ 輸出委託の場合、必要な書類は以下となる。

輸出委託契約書および輸出委託契約清算書(契約が既に終了した場合)

または、輸出委託者と輸出者の間の定期的な債務確認記録

② 銀行送金証明書

③ 税関手続きに関する税関申告書(ソフトウェアを書類や記録の形で輸出する場合を含む)

次の場合は税関申告が不要である。

・電子的手段によるサービス・ソフトウェアの輸出

・海外または非関税区域で建設・設置活動

・輸出加工企業の日常活動のために電気・水道・文具・物品を供給する

3.4.その他の書類

税務局は、上記の他に以下の書類を要求する可能性がある。

① ERC(企業登録証明書)と IRC(投資登録証明書)

② 監査報告書

③ 会計帳簿

④ 法人税の申告書

⑤ 材料・完成品・商品の在庫管理表(出入庫の管理)

⑥ VAT・輸出売上に関する項目について、会計帳簿のデータと VAT・CIT 申告書のデータに差異がある場合、企業は税

務局に差異の理由を

具体的に説明する必要がある。

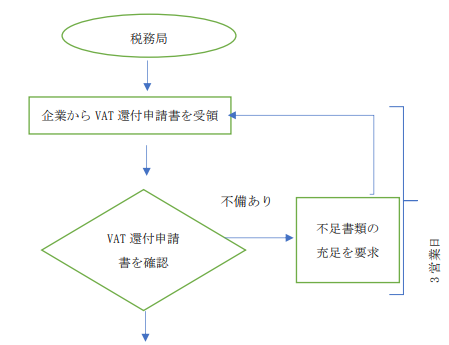

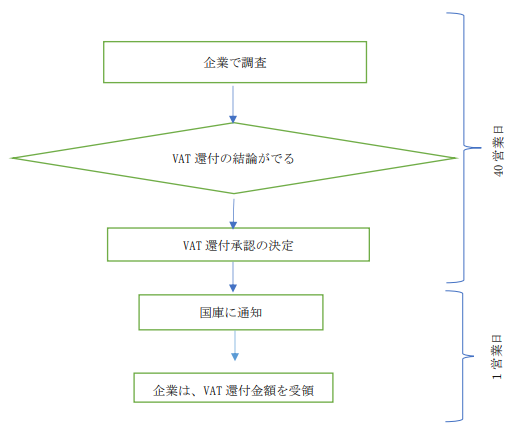

4.VAT 還付手続きの手順・完了の見積期間

実務上、税務局が VAT 還付申請書を受領後、1ヵ月半~2ヵ月程で還付手続きが完了する。具体的な流れは下記の通りである。

参考法献:

① 通達219/2013/TT-BTC第16条

② 通達25/2018/TT-BTC第2条

③ 法律38/2019/QH14号第75条

④ 通達80/2021/TT-BTC第28条

⑤ 2017年10月13日付オフィシャルレター4740/TCT-CS