ベトナムにおける有形固定資産の取扱(後編)

2020/07/16

- 米国公認会計士

- 鈴木 友紀

はじめに

前稿(前編)では、ベトナムの法人税法上の有形固定資産にかかる規定のうち、認識基準や取得原価について説明した。後編にあたる本稿では、耐用年数や償却開始時期等、日本と異なる点が多く留意が必要な、ベトナムの固定資産の減価償却制度の概要について説明する。

1.ベトナムの有形固定資産の減価償却

(1)償却方法

減価償却の方法としては定額法、定率法、生産高比例法が認められているが、定額法を適用する企業がほとんどである。定率法や生産高比例法を採用したい場合には、資産の性質や企業の収益計画に基づき採用の合理性があること等、一定の条件を満たし、原則として会社設立(企業登録許可証発行)から10日以内に管轄税務局に届け出が必要となる。実際は、最初の決算期中の早い段階で届出を行えば問題なく届出ができる状況となっている。

なお、技術革新のスピードが速いハイテク製品の製造業については、製造機器や設備に加速度償却法を適用できる。加速度償却法を適用すると、最短で、法定耐用年数の半分の期間で償却ができる。新たに取得した資産に対し、設立後に届出た方法と異なる償却方法を適用したい場合には、適用開始前に改めて届出を行う必要があるので留意いただきたい。

(2)減価償却開始時期

有形固定資産は、使用可能な状態になった時点から減価償却を開始する必要がある。たとえばベトナムで工場を作るために設備を購入し、設置や試運転まで終え使用可能な状態になったが、許認可等の手続のため、設備の使用開始まで更に数ヵ月を要したとする。この場合、この設備に適用される償却方法が定額 法や定率法であれば、使用可能になった時点から減価償却を開始しなければならない。後述するが、事業に実際に使用していない有形固定資産の減価償却費は、費用として損金算入することができない。そのため、事業用の資産をあまりに早く準備してしまうと、減価償却は始めなければならないが費用化できない状況になるため、調達時期について留意が必要である。

(3)減価償却期間

①耐用年数

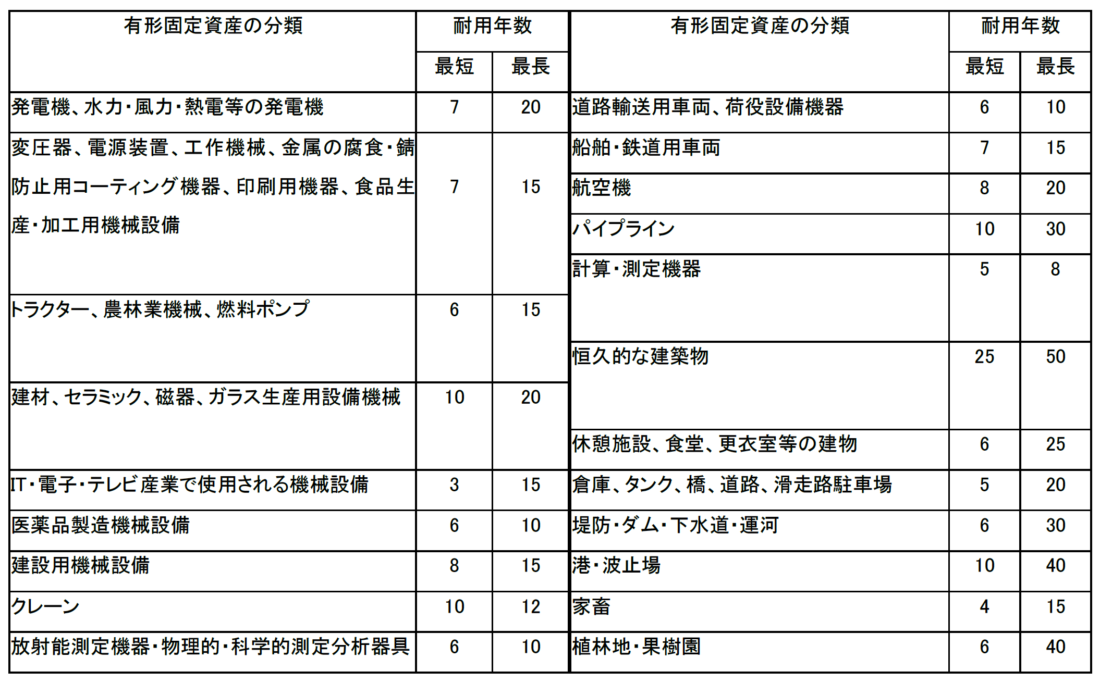

ベトナムの有形固定資産の耐用年数は、法令において最長年数と最短年数が定められており、その範囲内で企業の判断により確定される。減価償却方法の選択とは異なり、耐用年数の決定にあたっては、設定時に届出を行うことは求められていない。しかし税務当局の姿勢として、耐用年数をできるだけ長くするべきと考える傾向があるため、短めの耐用年数を設定したい場合には、客観的な資料や合理的な説明が必要になることが多い。主な有形固定資産の償却年数は以下の通りである。詳細は通達45号をご確認いただきたい。

表:有形固定資産の耐用年数の例

②償却中の有形固定資産の償却期間の変更

企業は一度決定した固定資産の償却期間を、ひとつの資産に対して一度だけ変更することができる。税務局に対する変更の届出は償却の開始前に行わなければならない。償却期間を延長する場合、法定の固定資産の耐用年数の上限を超えてはならない。また償却費の減少により、変更を行なった年度の損失が利益に転じるほどの変更は認められない。

減価償却期間を短縮する場合は、それまでの償却期間とその後の償却期間の合計が法定耐用年数の下限を下回らないよう留意する必要がある。償却費の増加により黒字が赤字になるほどの変更も認められない。加えて、減価償却期間短縮の場合は、後日の税務調査において期間短縮の妥当性について説明を求められることがある。購入元から取得した技術的な耐用年数を証する文書や、実際の固定資産の状態や使用状況を伝えられる資料を準備しておく必要がある。

③中古資産の耐用年数

中古資産の耐用年数については、以下の算出方法が法令で定められている。

中古資産を購入した場合も、購入価格・資産の使用開始までに直接関連する費用が取得価格となる。

(4)減価償却費の損金算入制限

前編においても説明した通り、ベトナムの法人税法における損金算入要件は、有形固定資産の減価償却費についても適用される。そのため、以下の場合は原則として減価償却費は損金不算入とされる。

i.取得価格が3,000万ドン以上である現金で支払をした(2,000万ドンから3,000万ドンの場合は長期前払費用の償却費として損金不算入)

ii.公式インボイスあるいはその他の証憑がない

iii.企業の生産活動や製品販売・サービス提供活動に直接関連しない

iv.通達45号で規定された減価償却方法で計算された金額を超えている

v. 9人乗り以下の自動車の減価償却費のうち16億ドンを超える金額(注)

上述のiii. について特に注意すべき点は、有形固定資産が使用可能な状態になり償却が開始しても、実際に設備が使用されていなければその資産の減価償却費を損金算入できないことである。日本では当該資産の利用を開始した時点から償却が開始できるが、ベトナムではその猶予期間がない。将来に備えて有形固定資産の準備をしておくことが、却って法人税法上では不利に働く可能性がある。また、2019年に発行されたオフィシャルレターにより、社員食堂や休憩室、医務室等の福利厚生スペースや福利厚生のための設備については、通達45号に規定された固定資産の3つの基準を満たせば当該資産の減価償却 費を損金算入できると明記された。直接生産活動には結びつかないとしても、会社運営に関連があるものと考えられるためである。

なお、ベトナムの減価償却ルールには残存価額の概念がないため取得価額全額を償却できる。

(注)運送業、観光業およびホテル業で使用される自動車についてはこの規定は適用されない

おわりに

前回および今回と、2回にわたってベトナムの有形固定資産についての会計上・法人税法上の規定について説明した。ベトナムの有形固定資産に関する法令の規定は概ねシンプルであり、日本のような詳細や特例が煩雑に規定されている状況とは異なっている。それは、ベトナムの税法上の規定には解釈の余地がより多く存在することを示している。特に耐用年数の設定に関しては、法が定める最長期間と最短期間との間に倍以上の開きがある項目もあり、税務局の判断ひとつで法人税額に大きな影響を及ぼす可能性を有する。そのため、有形固定資産の税務上の取扱の決定にあたっては、ぜひ会計事務所や監査法人等とよくご相談いただきたい。