ベトナムの現地法人、駐在員事務所、支店、経営拠点の会計税務

2020/10/05

- 米国公認会計士

- 逆井 将也

はじめに

ベトナム国内に現地法人を設立した後、生産活動場所の拡大や販売活動の促進を目的に、ベトナム現地法人の新たな事業拠点として支店や駐在員事務所、経営拠点を設立する企業が増えてきている。

本稿では、企業がどのような設立形態で新たな拠点を設立すべきかの判断材料となるよう、会計税務を中心にそれぞれの相違点について説明する。

1.設立形態の定義

(1) 現地法人

独自の名称、資産、および安定的な事業所を有し、法令に基づき登記された営利を目的とする経済組織である。

(2) 駐在員事務所

委任の範囲内で企業の代表として活動し、企業のために行動する企業の所属組織である。駐在員事務所の活動範囲は情報収集活動や広報活動に限られるため、契約や営業をすることはできない。

(3) 支店

企業の代表者から委任された事項を含め、企業のすべてまたは一部の機能を実施する企業の所属組織である。本稿では、ベトナム国外法人のベトナム支店ではなく、ベトナム現地法人が新たにベトナム国内事業拠点として支店を設立する場合に特化して説明する。支店ライセンスを取得する際、支店で投資プロジェクトを実施する場合は、投資登録証明書を取得する必要がある。投資プロジェクトの定義は法令上不明確だが、実務上は新たに製造拠点や販売拠点等を設ける場合とされることが多い。

たとえば、支店で新たに工場や倉庫、小売店舗を設ける場合は投資プロジェクトの実施とみなされる可能性が高い。また、支店の会計税務上の分類として、独立支店と従属支店を選択することができる。

(4) 経営拠点

企業が具体的な経営活動を行う場所とされ、ベトナム現地法人で登記された事業を行う場所である。設立手続きとしては、経営拠点が所在する省・市の計画投資局へ設立通知を申請するが、支店や駐在員事務所と比べ、当手続きは簡素となり手続きに要する期間も短い。従来、経営拠点はベトナム現地法人と異なる省・市でのみ設立が許可されていたが、政令108/2018/ND-CPにより、2018年10月10日以降は同じ省・市での設立も認められるようになった。

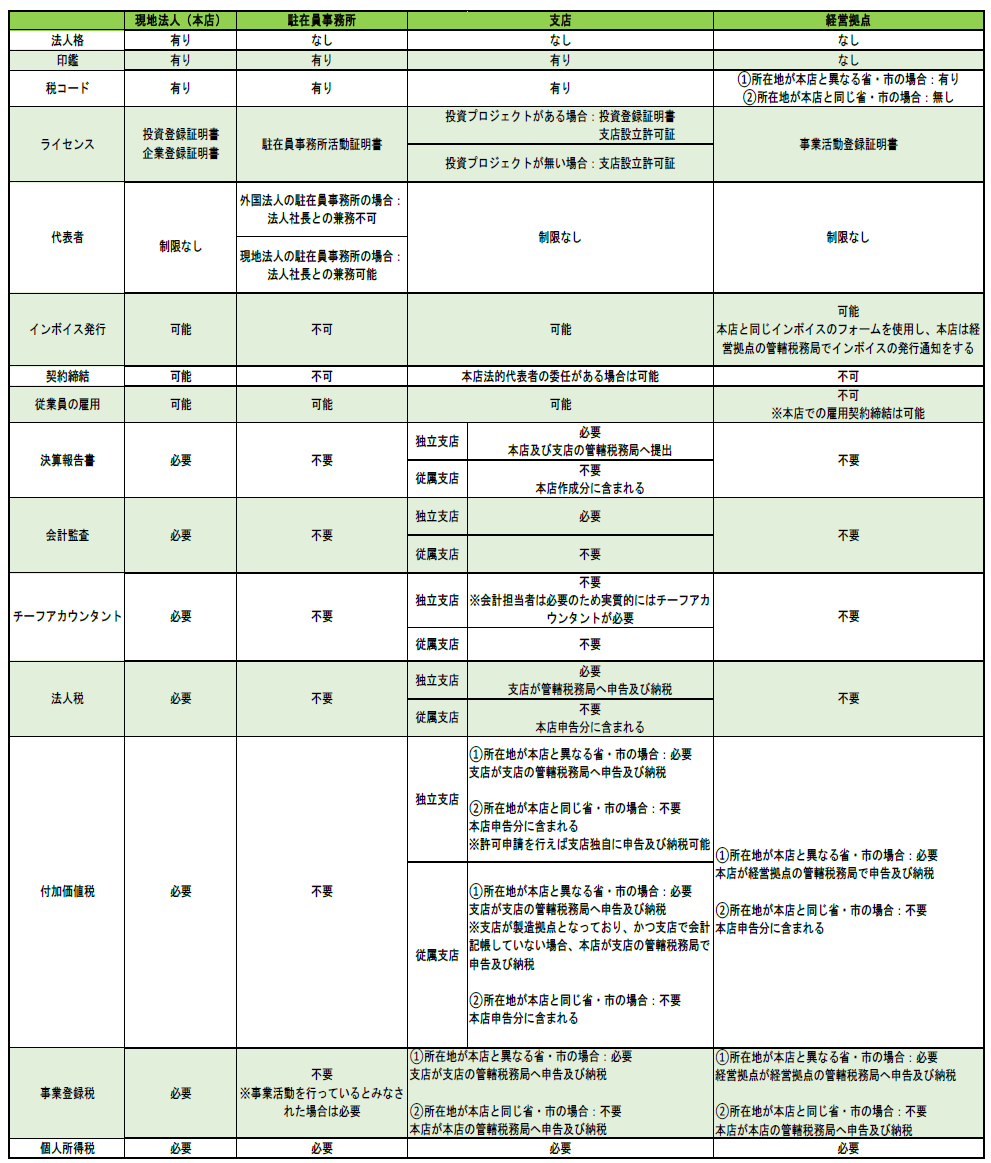

2.設立形態ごとの比較

設立形態ごとの主な違いについて、以下の表をご参照いただきたい。

(出所)

投資法67/2014/QH13、企業法68/2014/QH13、政令83/2013/ND-CP、政令78/2015/ND-CP、政令07/2016/ND-CP、通達156_2013_TT-BTC、通達302_2016_TT-BTC、通達95/2016/TT-BTC、企業法59/2020/QH14、投資法61/2020/QH14、民法91/2015/QH13、政令108/2018/ND-CP、政令99/2016/ND-CP

おわりに

ベトナムは南北に主要な経済圏があるため、事業拡大に伴い複数拠点を設立する傾向は今後も続くと考えられる。上述の通り、支店は独自に契約を締結できることから、本店同様に事業を実施する場合には支店を設立する場合が多い。また、経営拠点は本店同様に事業を実施できるが、印鑑が無く独自に契約を締結できないため、あくまで本店の補助的な位置づけといえる。しかし、設立手続きや管理面は支店に比べ容易である。一方で、駐在員事務所は本店の連絡業務が主な機能であり、利益が発生する活動を実施できないため、市場調査等の限定的な目的の場合に選択される。それぞれの形態ごとの特徴を正確に理解した上で設立形態を判断していただけたら幸いである。