ベトナムでのM&Aに関する税制・税務上の留意点

2020/11/27

- 日本国公認会計士

- 山中 宏仁

はじめに

リーマンショック以降、ベトナムに進出する日系企業の数は高止まりしているが、ここ数年進出形態に変化がみられる。従来は新規に現地法人を設立する企業が大半であったが、ベトナム企業を買収して進出する会社が増えている。レコフのクロスボーダーM&Aマーケット情報によると、2018年の日本企業によるベトナム企業のM&Aは22件で292億円、2019年は33件で427億円であった(※1) 新型コロナウィルスにもかかわらず2020年も案件数は多く、2021年以降はさらに増えていくだろう。

本レポートでは、ベトナムでM&Aを行う際の税制・税務上の留意点を解説する。なお、M&Aのストラクチャーは複数あるが、各種ライセンスの引継ぎが容易である等の理由から、ベトナムでは対象会社の株式・持分の取得が基本的かつ一般的と考えられるため、株式・持分取得を念頭に記載している。

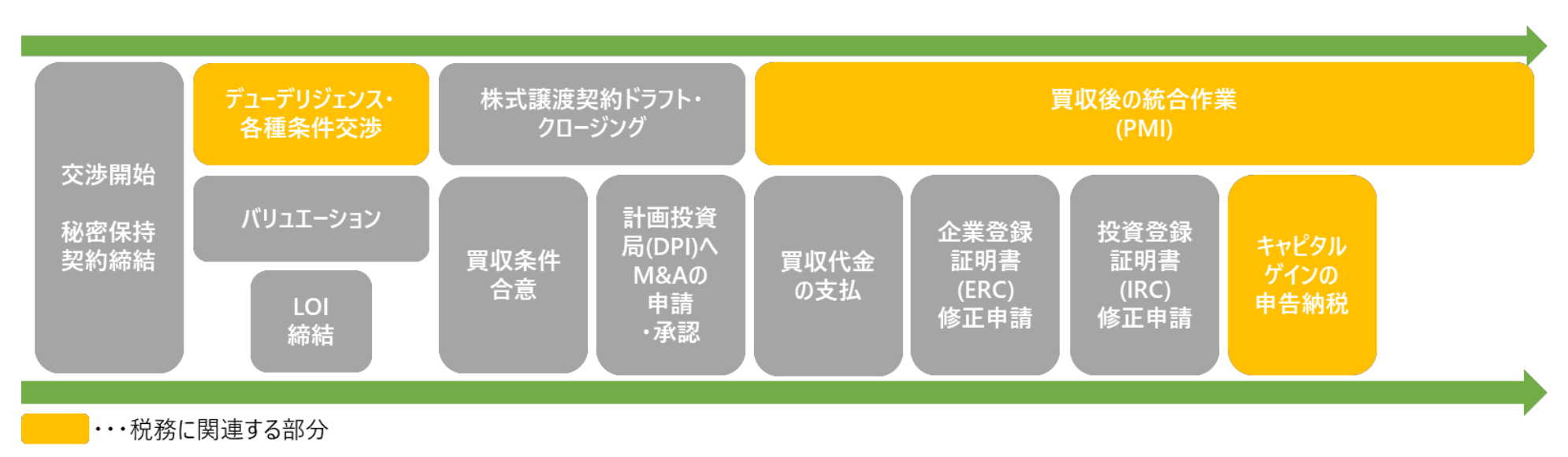

以下の図はベトナムでの株式・持分取得によるM&Aで必要となる主要な手続・作業を示している。

1.ベトナムでのM&Aに関する税務上のリスク

ベトナムでM&Aを行うにあたっては、まず買収対象企業の税務申告漏れ・誤りや税務コンプライアンス違反のリスク(以下、「税務リスク」)について十分な対策を取る必要がある。特にローカル資本の企業を買収するケースでは注意が必要であり、それはローカル企業に対する税務調査は外資系企業と比較して厳しくないことから、申告漏れ等が看過されている可能性があるためである。

外資系企業は税務局内での管轄が異なり、外資担当部署による厳しい税務調査が行われる。したがって、M&A完了後に税務調査が行われた場合、買収前の申告漏れ等が発覚し、M&A前に遡って予期しない多額の追徴課税・罰金が科されるリスクがある。

税務リスクをディール実行前に調査・検出する手続が税務デュー・デリジェンス(以下「DD」)である。ベトナムローカル資本の企業に対するDDの検出事項及び手法の例として、法人税及び付加価値税(VAT)に関する以下の事項がある。特に個人口座や現金を用いた取引については、帳簿にその取引が表れないことから、指摘されずに看過されているケースが多い。

| 検出事項 | 手法 |

| 売上の過少計上 | 税務用と内部報告用の二重帳簿を作成し、 ・現金売上を会社の売上として計上しない ・売上を個人口座に入金してもらい会社の売上として計上しない 等の様々な手法で売上を過少計上する |

| 費用の過大計上 | 架空従業員への給与支給によって人件費を過大計上し、法人税額を減少させる |

| 事業に関連しない個人資産(車両等)の購入を会社の費用として計上し、法人税額を減少させる | |

| ベンダーと結託してVATインボイスを購入し、架空の費用計上を行うことで法人税額を減少・仮払VATを増加させる |

DDにて税務リスクが検出された場合は、ディール実行前にリスクをミニマイズするための対策を取る必要がある。主な対策としては以下の手段が考えられる。

♦税務リスクの解消を、株式譲渡契約成立の前提条件として譲渡契約書に織り込む。例えば買収前の期間に関する申告漏れ・誤りについて適切な修正申告を済ませる、進行中の税務調査を完了させる(税務調査が終了した期間に対して再度調査が行われることは稀である)、税務上不適切な商流・取引スキームについては、そのスキームを中止するといった形で、売手側に税務リスクを解消させた上で、ディールを実行する

♦買収スケジュールや買収対象企業のコンプライアンス姿勢の問題から、ディール実行前に税務リスクを解消させることが実務上困難な場合は、リスクが顕在化する確率・影響額を見積り、相応の金額を買収価格の減額として反映する様、売手側と交渉する

♦同様に税務リスクの解消が困難な場合は、表明保証(※2)や、リスクが顕在化した場合の金銭的補償を要求する補償条項を株式譲渡契約書に織り込むことで、リスクを売手側に転嫁する

2.ベトナムでのM&A時のキャピタルゲイン課税

a)税目・適用税率

ベトナムでの株式・持分取得によるM&Aは、税務上は有価証券の譲渡に相当し、関連する税目は個人所得税・法人税・外国契約者税(FCT(※3))である。買手側から見ると、株式等の購入であるため特に課税は発生せず、売手側で課税が生じる。課税標準及び税率は譲渡対象会社の形態(有限会社/株式会社)と売手の属性(個人/法人また居住者/非居住者・ベトナム法人/外国法人)によって異なり、譲渡額の0.1%あるいは譲渡益の20%のいずれかとなる。たとえば譲渡対象会社が有限会社で売手がベトナム居住者個人の場合は、個人所得税が適用され、譲渡益の20%が税額として計算される。

b)納税者及び納税期限

納税者は原則として売手自身となるが、売手がベトナム非居住者の個人もしくは外国法人である場合は、納税手続を行う事が実質的に困難なため、買手等が売手に代わって申告納税を行う。申告納税のタイミングは、通常の確定申告と異なりディール直後となる。税目毎に納税期限が定められており、たとえば売手がベトナム居住者個人の場合、譲渡契約書上の所有権移転日から10日以内が納税期限となる。

税務申告時には、資本譲渡による法人所得税申告書(Circular 156/2013/TT-BTC Appendix Form05/TNDN)や譲渡契約書のコピー等、関連資料を提出する必要がある。

3.ベトナムでのM&Aに関する税務上の留意点

a)繰越欠損金の引継ぎについて

対象企業の繰越欠損金は、原則として引継ぎ可能である。

b)法人税の優遇税制の引継ぎについて

新規工業団地入居企業やIT企業に対する会社設立時の法人税の減免措置についても、原則として引継ぎ可能である。買収時点で優遇対象期間の大部分が経過してしまっている場合は、優遇メリットを享受できなくなってしまうため、留意されたい。

c)売却前配当について

株式配当収入は売手にとって非課税もしくは5%(個人株主の場合)が適用されるため、売手は株式譲渡の前に配当を行い、トータルの税額を低く抑えることを指向する可能性がある。

この場合、資金流出により、バリュエーション基準日以降に対象企業の資産構成が変動する可能性があるため、買収価格の算定にあたり留意されたい。株式譲渡契約書に価格調整条項を織り込むことにより、バリュエーション基準日~ディール実行日までの資産構成の変動を、価格調整として買収価格に反映させることができる。

おわりに

本レポートでは、ベトナムでの株式・持分取得によるM&A時に留意すべき税制・重要な税務上の論点について記載した。ベトナムローカル企業を買収する場合、税務DDにて、日系企業の子会社として管理していくには看過しがたい問題が多数検出されることがあり、外資系企業を買収する場合でも、駐在員の個人所得税の納税漏れなどが検出される可能性がある。

これらの検出事項について、売手との条件交渉によってディール実行前にリスクをミニマイズすることとなる。ただしディール実行前の対策のみでは不十分であり、ディール後、親会社として対象会社の内部情報にアクセス可能となった段階で、速やかに買手自身がリスクの実態調査・確認を行うべきである。調査は買収後のポスト・マージャー・インテグレーション(PMI)として、会計や人事制度の統合作業と合わせて実施するのが効率的である。

キャピタルゲイン課税については、税額の計算方法や納税期限が通常の税務申告と異なるため留意が必要である。個別のベトナム税制・税務に関する留意点については、弊社が執筆した他のレポートを参照されたい。

ベトナムは地政学的な安定性や、高い経済成長余力を背景とした消費市場としての魅力等から、日系企業にとって製造拠点・販売マーケットとして大きなビジネスチャンスのある国である。政府も外国からの投資を奨励しているが、一方で税務調査から積極的に税収を確保する動きが見られる。税制の理解を通じて、予測される税務リスクを適切に評価・対応し、M&Aによってビジネスチャンスを成功に導くため、本レポートを活用頂ければ幸いである。

注釈

※1) https://www.recof.co.jp/crossborder/jp/market_information/

※2) 一方の契約当事者がある時点の一定の事実・権利関係の存在または不存在を表明し、その内容を保証すること

※3) 外国契約者が契約などに基づき、ベトナム国内の個人・組織(会社)から獲得した所得や付加価値に対して課される税金であり、所得税部分(CIT)と付加価値税部分(VAT)で構成される