ベトナム外国契約者税(FCT)の概要および実務上の留意点

2020/12/22

- 日本国公認会計士

- 山中 宏仁

はじめに

ベトナム特有の税制として、海外送金税とも呼ばれる外国契約者税(Foreign Contractor Tax, 以下「FCT」)がある。FCTは以下の理由から、申告漏れ・誤りが起きやすい税制となっている。

● 原則送金の都度申告納税が必要であり、通常確定申告は行わない

● 取引が課税対象かどうかの判断にあたり、取引スキームの分析・検討が必要となる

● ベトナム特有の税制だが外国法人等との取引に課税されるため、取引先の理解を得る必要がある

当社もレポートやセミナーにて解説しているが、引き続き多数の問い合わせを頂いている状況である。そこで、本レポートでは、FCTの税制概要および実務上の留意点をベトナム税制度の変遷とともに振り返ることとした。FCTのコンセプトを深く理解し、実務でFCTを考慮すべき取引・状況に関する「気づき」によって、申告漏れ・誤り防止に役立てるのが狙いである。

1.ベトナム外国契約者税(FCT)の制度概要

(1) FCTとは

FCTとは、ベトナム国外の個人・組織(以下、「外国契約者」)がベトナム国内の個人・組織(以下、「ベトナム法人等」)にベトナム国内でサービス(注1)を提供した際に課される税金である。

「サービスを提供した際」に課税される点が特徴であり、日本の源泉徴収のような、徴収手段にフォーカスした税制となっている。税額は対象取引ごとに法人税(CIT)部分と付加価値税(VAT)部分を計算して決定されるため、正確には「外国契約者がベトナム国内で納付すべきCITとVATを源泉徴収する税制」だといえる。

(2) 課税対象取引と税率

課税対象取引および税率はCircular No.103/2014/TT-BTCにて以下の通り規定されている。

| 内容 | VAT(%) | CIT(%) |

| サービスの提供を伴う物品の売買、内地引渡輸出 | 免税 | 1 |

| 資材または機械設備の供給を伴わない建設/据付 | 5 | 2 |

| 資材または機械設備の供給を伴う建設/据付、輸送サービス、製造 | 3 | 2 |

| サービス一般、機械設備のリース | 5 | 5 |

| 利息 | 免税 | 5 |

| ロイヤリティ | 免税 | 10 |

| 商標利用のためのロイヤリティ、レストランおよびホテル、カジノの管理サービス | 5 | 10 |

| 証券譲渡、再保険 | 免税 | 0.1 |

| 金融派生商品 | 免税 | 2 |

※EPE(注2)はVAT免税となる

(3) 課税標準

CIT 部分:契約金額が課税標準であり、CIT税率を乗じて税額を計算する

VAT 部分:契約金額+CIT税額が課税標準であり、VAT税率を乗じて税額を計算する

(4) 納税者

通常、ベトナム法人等がサービス代金支払(海外送金等)のタイミングで源泉徴収し、サービス提供元である外国契約者に代わってベトナムで申告納税を行う。

(5) 納税時期および納税方法

納税時期は原則として課税対象となるサービスの代金支払日から10日以内である。例外として、税務局に申請し承認された場合のみ、毎月次での申告納税とすることができる。

また、申告納税に加えて、契約終了後45日以内に確定申告を行うこととされている。ただし実務上は差額が生じないため、確定申告については厳格な適用が行われていない。

(注 1) 物品販売と配送等の付帯サービスがセットで提供される取引を含む

(注 2) 輸出加工企業(Export Processing Enterprises)であり、FCTに限らず基本的にはVAT免税となる

2.ベトナム外国契約者税(FCT)の実務

FCT の申告納税にあたり、実務上、以下のような留意点がある。

a) タイムリーな課税対象取引の識別

サービス代金の支払後、短期間での申告納税が求められるため、課税対象取引を漏れなくタイムリーに識別することが重要となる。

対策として有効なのは、「海外送金を伴う全取引について、FCT課税対象となるかを検討する」ことである。手間はかかるものの、検討の網が広いため、申告納税漏れのリスクを低減することができる。具体的には、送金担当部署(財務部等)のオペレーションとして、送金時にFCT申告要否を判断するステップを組み込む対応等が考えられる。

b) 課税対象取引の正確な分類

FCTは取引内容によって適用税率が異なる。 (2) 課税対象取引と税率 に記載した税率表のうち、「サービスの提供を伴う物品の売買、内地引渡輸出」、「資材または機械設備の供給を伴わない建設/据付」、「サービス一般」等は相違点がやや分かりづらい。加えて、実務では物品売買と付帯サービスがひとつの契約に集約されているケースも多い(注3)。したがって、契約に含まれるサービスを適切に分類し、正しい税率を適用するという点もポイントとなる。

適切な分類を行うには、まず取引スキーム(モノ・サービスの流れと支払の流れ)を正しく理解し、理解した取引スキームを税率表に当てはめる というステップで検討するのが有効である。スキームが複雑で税率表への当てはめに不安がある場合は、事前に税務局に照会し、オフィシャルレターで税務局の見解を入手することが望ましい。

c) 仕入先との条件交渉

FCTはベトナム特有の税制だが、外国契約者との取引に課税されるため、仕入先である外国契約者との条件交渉にも留意が必要である。源泉徴収という性質上、ベトナム法人等の立場では、外国契約者がFCTを負担(サービス代金からFCTを差し引いて外国契約者に支払送金)する条件で交渉すべきだが、説明に不備があると、仕入先の理解を得られずベトナム法人等が負担せざるを得ないこととなる可能性がある。したがって、仕入先との取引条件交渉において、FCTの課税対象が誰となるかを説明し、コスト負担関係を明示した上で交渉することが望ましい。

d) 海外「送金」がなくとも課税対象となる場合がある

ベトナム法人等から直接の送金がない場合でも、スキームによっては「外国契約者がベトナム法人等にベトナム国内でサービスを提供する」というFCTの定義を満たし、課税対象となることがある。

(注3) 例えば「商品売買 一式」 という契約に、商品販売と顧客工場への輸送・据付サービスを含めている場合がある

具体例として以下のような取引スキームがある。

✓ 外国契約者がベトナム法人等に提供したサービスの代金を、海外送金ではなく、他の取引から生じた債権債務の相殺によって決済する取引スキーム

✓ 日本の親会社が、ベトナム現地法人で負担する費用を立替え、第三者である外国契約者にサービス代金を支払う取引スキーム (親会社⇔ベトナム現地法人の立替費用を精算すると、外国契約者がベトナム現地法人にサービス提供した形になる)

海外送金がなくとも課税対象となる場合の取引スキームはやや複雑であり、一般的に発生頻度も高くない。このため、日常のオペレーションに落とし込んでチェックするのは難しく、取引スキームの設計段階で責任者(ベトナム現地法人の経営者等)がFCT課税対象となるかを検討し、必要に応じて外部専門家に相談することが取りうる対策と考える。

3.ベトナム外国契約者税(FCT)の実務的課題

FCT を実務に適用していくにあたっては、いくつかの課題がある。

a) 複雑な徴税システムかつ、ベトナム法人等が自らタイムリーかつ正確に納税しなければならない

上述三. ベトナム外国契約者税(FCT)の実務で記載した、課税対象取引を識別する仕組みを整備するのが望ましい。

b) 取引先である外国契約者の所在国との二重課税

日本の法人税上、ベトナム法人等にサービス提供した際の利益は所得となり、日本で法人税が課される。一方でこのサービスにはFCTも課されており、同一の所得に対する法人税の二重課税が発生している(注4)。

法令解釈上は、日越租税条約の規定により、ベトナム国内に PE(Permanent Establishment、 非居住者等が国内に有する事業所等)を有さない日本企業は、ベトナムでのサービス提供に対し課税されない(注5)。国内法と日越租税条約の規定が矛盾する場合は、租税条約が優先して適用されるため、FCT によって二重課税が生じるべきではないと考えられる。ただし、FCTはベトナム国内で広く浸透しており、実務上は二重課税の排除が難しい状況である。

なお、FCTが浸透しているためか、中国やインド等で見られる積極的なPE課税(注6)は現状、積極的には行われていない。

(注4)VATについては、外国法人がベトナムでサービス提供する場合は通常非課税取引となり、二重課税は生じない

(注5)日越租税条約7条 https://www.mofa.go.jp/mofaj/gaiko/treaty/pdfs/A-H7-2361_1.pdf

(注6)税務局が駐在員事務所などをPEとみなして所得を推定計算し、追徴課税を行うこと

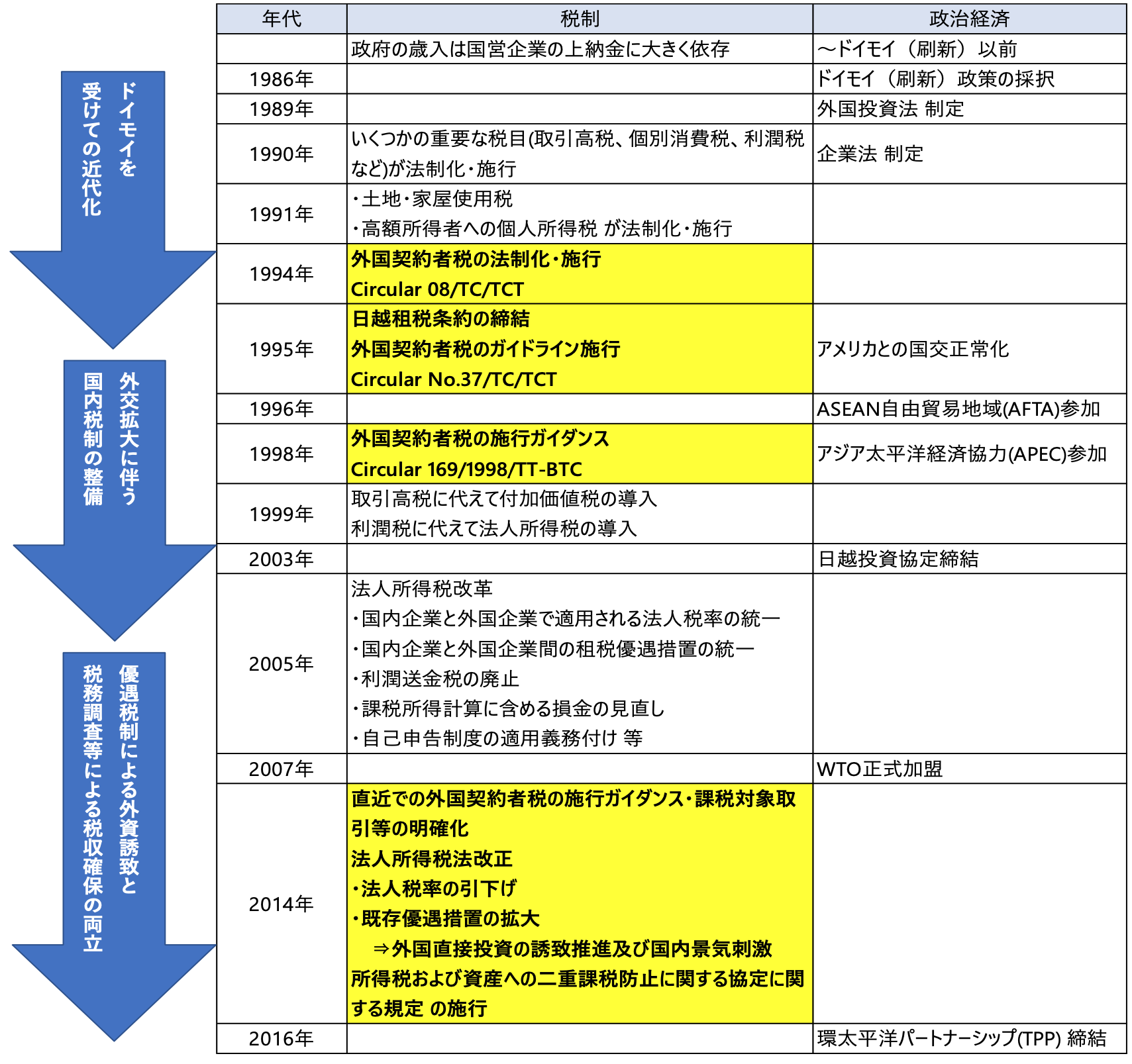

4.実務的課題の背景にあるベトナム税制度の変遷

次頁の表にて、ベトナムの主要な税制の変遷を政治経済の動きと合わせて記載している。

ベトナムはドイモイ(刷新)政策の導入以降、国交拡大・法制度を整備し、税制についても諸外国を参考に近代化を図ってきたことが見て取れる。たとえば法人所得税は1999年の導入以降、数年ごとに改定が行われている。

FCTの歴史は古く、法令を確認できる限りでは1994年に原型となるCircular(通達)が施行されている。施行時期がアメリカとの国交正常化や日本含む諸外国との租税条約締結のタイミングであることを踏まえると、FCTはベトナムが国交拡大に伴い、諸外国との取引に対する課税を意識して生み出した徴税システムなのではないかと推察される。法制化以降、数回の改定・施行ガイダンスにより課税対象取引が明確化されたとともに、税務調査による徴税が強化される傾向にある。

今後の動向であるが、筆者の私見では、FCT税制はすでに長年に渡って開発・運用されていることから、当面は現状の制度が維持されると考える。長期的には、PE課税の強化の可能性、また国際的な二重課税が発展的に解消されることを期待する観点からは、FCTは見直し、あるいは別の税制に代替されるかもしれない。

おわりに

本レポートでは、FCTの税制概要および税務上の留意点を税制度の変遷とともに振り返っている。FCTのコンセプトを理解し、実務で申告漏れ・誤りを防止する「気づき」を得るために活用頂ければ幸いである。

FCTは外国法人の所得に対し二重課税が生じるため、徴税されることに納得感を得にくい税制であるが、五. 実務的課題の背景にあるベトナム税制度の変遷で記載した通り、当面はこの税制が維持されると想定される。したがって、FCTについては必要コストと割り切って取引スキームを構築し、不要な税務リスクを回避した上で、ベトナムへの進出・ビジネス拡大を推進していただきたい。