2026年1月1日から適用された通達99/2025/TT-BTCに関する会計処理、内部管理の対応

2026/06/19

- I-GLOCAL.CO.,LTD ホーチミン事務所

- Hoang Thi Yen Chi

エグゼクティブサマリー

① 通達99の概要 — 通達99/2025/TT-BTCは2026年1月1日以降開始の会計年度から適用され、柔軟な運用を認める一方、企業に会計処理・管理体制を合理的に説明できる状態を求める。

② 会計処理規程 — 標準様式(証憑・勘定科目・帳簿・財務諸表)と異なる運用を行う場合に整備が必要。

③ 内部管理規程 — 作成義務はないが、署名権限(第10条)や立替処理(勘定科目141)など内部ルールを前提とした規定があり、整備が推奨される。

④ 未整備のリスク — 説明根拠・承認権限の不備により、VAT控除・税制優遇・CIT費用算入の否認や監査意見への影響が生じ得る。

⑤ 形式・時期 — 様式は任意。2026年度財務諸表の監査前までの整備が望ましい。

はじめに

通達99/2025/TT-BTC(以下「通達99」)は、2026年1月1日以降に開始する会計年度から適用され、会計実務における柔軟な運用を広く認める制度となっている。企業には、自社の会計処理や管理体制について、合理的に説明できる状態を整えておくことが求められる。本稿では、通達99を踏まえ、会計処理規程および内部管理規程について、企業として備えておくべき実務対応のポイントを整理する。

1. 通達99に基づく規程整備の考え方

1-1 会計処理規程

通達99では、会計証憑、勘定科目体系、会計帳簿および財務諸表について標準様式が定められている。企業がこれらを独自に設計または修正・追加する場合には、その必要性および内容について会社としての方針を明確にした会計処理規程(または同等の資料)の整備が求められる。

具体的には、以下のような場合が該当する。

・会計証憑の様式を新設または修正・追加する場合

・勘定科目の名称、番号、構成または内容を修正・追加する場合

・会計帳簿の様式を新設または修正・追加する場合

・財務諸表に表示項目を追加する場合

実務上は、通達99と完全に一致した運用を行っている企業は多くなく、一部について独自の取扱いが採用されているケースが一般的である。例えば、定期預金を通貨別に管理するために勘定科目を細分化している場合などが挙げられる。このように通達99の標準様式と異なる運用を行っている場合には、会計処理の一貫性を確保し、当局などに対しても説明可能な状態とするため、会計処理規程を整備しておくことが望ましい。

1-2 内部管理規程

具体的には、会計証憑の署名権限に関する取扱い(第10条)や、従業員による立替処理の手続(別紙Ⅱ・勘定科目141)などについて、社内における承認フローや責任区分が明確であることが前提とされている。これらについて社内ルールが整理されていない場合、取引の正当性や管理体制について、税務当局や監査人から説明を求められる可能性がある点に留意が必要である。

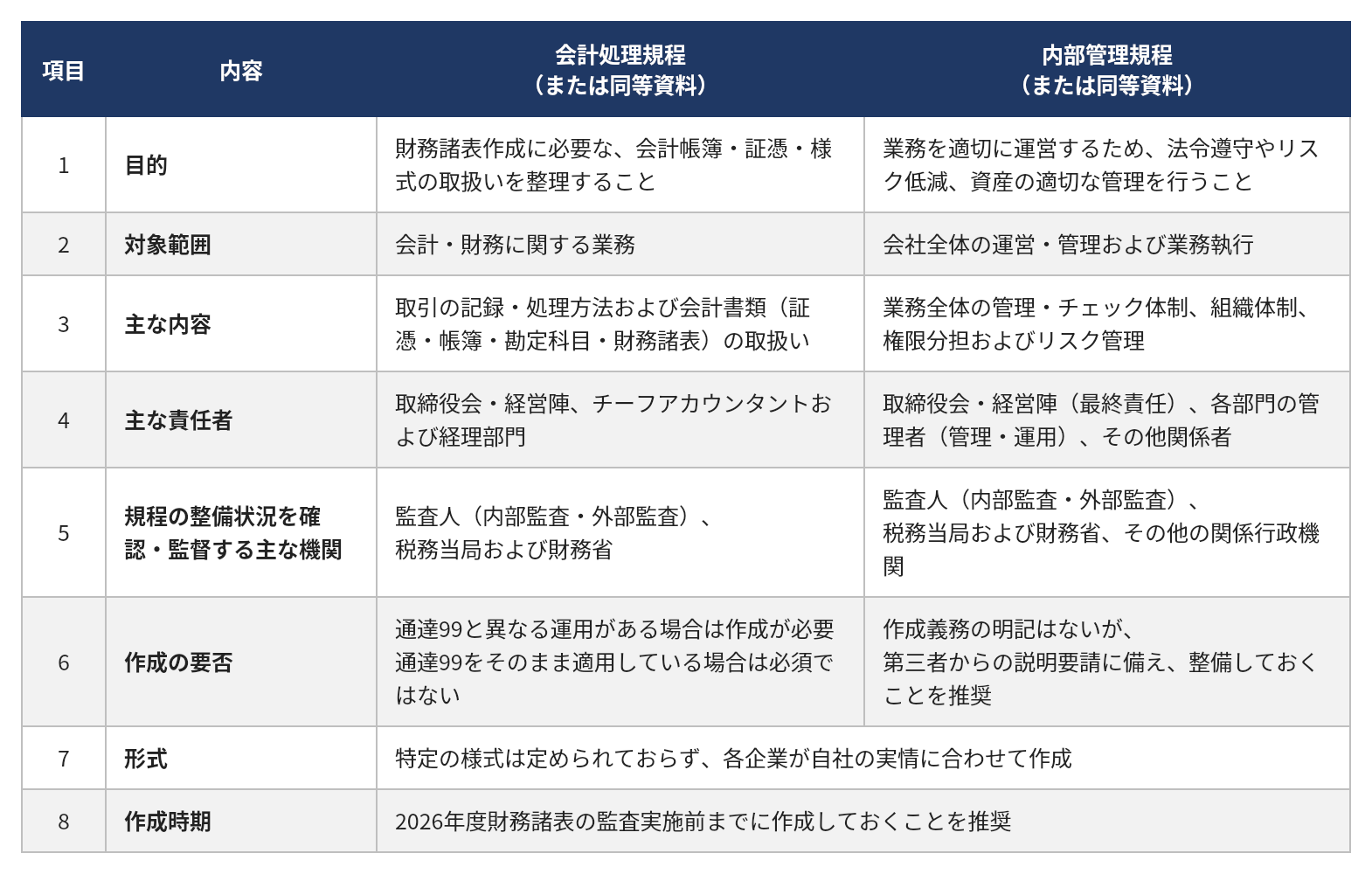

2.会計処理規程と内部管理規程の比較

通達99を踏まえ、会計処理規程および内部管理規程について、主なポイントを以下に比較整理する。

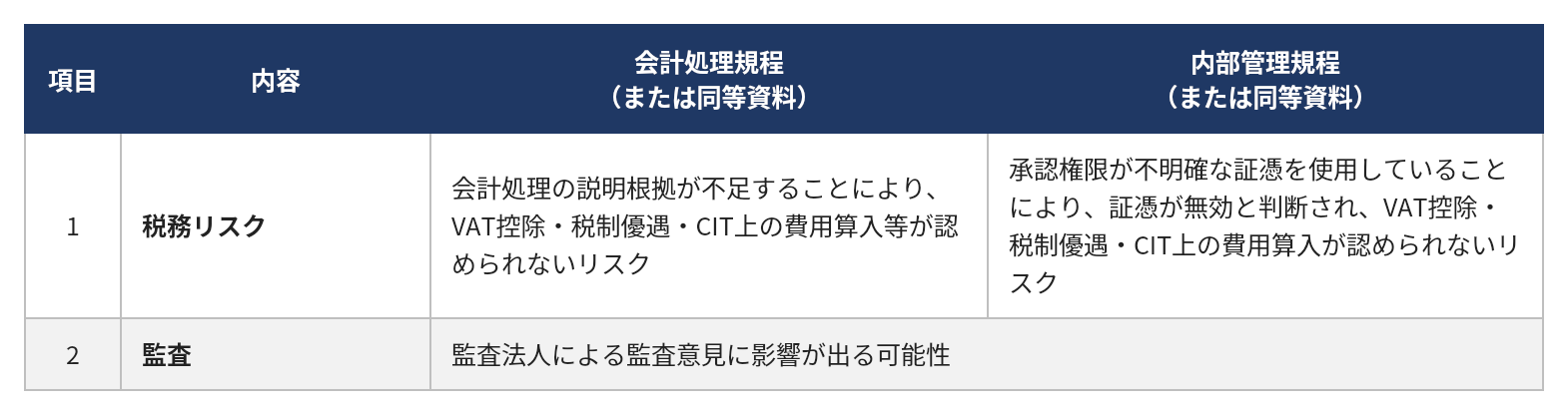

3.規程未整備の場合に想定される影響

おわりに

通達99を踏まえた会計処理規程および内部管理規程の整備は、形式的な対応にとどまらず、企業が採用している会計処理や管理体制を整理し、第三者に対して説明可能な状態を確保するという点で意義がある。現時点では、すべての企業に一律の規程整備を要求されているわけではないが、実務上は規程の存在を前提とした取扱いが想定される場面も少なくない。企業においては、今後の制度運用動向を注視しつつ、自社の実務に応じた規程整備と見直しを行うことが重要である。

参考文献

・通達99/2025/TT-BTC

関連レポート

・2025年ベトナム税務・会計における主要改正ポイントの解説