2025年改正企業法および関連政令における主な改正点

2025/08/27

- Nguyen Nhu Phuong Anh

はじめに

2025年改正企業法(以下「改正法」)は、2025年7月1日より施行され、同日付で企業登録に関する政令や通達等の関連ガイダンスも効力を発する。この改正では、従来の規定のうち実務面で不明確または矛盾があった点を整理し、明確化することが目的とされている。また、企業活動における透明性と責任を一層強化することも狙いである。本稿では、企業が特に留意すべき改正点について解説する。

1.「実質的受益者」に関する新たな規定の導入

改正法および政令第168/2025/ND-CP号(以下「政令168号」)では、企業の「実質的受益者」に関する規定が明文化された。

実質的受益者とは、法人格を有する企業において最終的に企業の資本や経営を所有・支配する個人のことである。この概念自体は2022年マネーロンダリング防止法にも既に規定されていたが、今回の改正でその定義がより明確化され、G7の主導の金融活動作業部会(FATF)の勧告にも沿った内容となっている。

実質的受益者の認定は、以下のいずれかの基準に基づき行われる。

a) 企業の定款資本または議決権付き株式の25%以上を、直接的または間接的に保有する個人。

間接的に保有する個人とは、他の組織を通じ、当該企業の定款資本または議決権付き株式の25%以上を保有する個人。

b) 次のいずれかの事項について、その承認に対して支配権を有する個人。

・取締役会の過半数または全員の取締役会、取締役会長、社員総会会長、法定代表者、社長または、総社長の任命・解任・罷免

・企業の定款の修正・補足

・会社の管理組織構造の変更

・会社の組織再編または解散

現行法令において、間接所有とは、他の組織を介して企業の持分資本や議決権付き株式の25%以上を保有することを指す。ただし、この定義に基づく最終的実質的所有者の判定方法については、間に入る法人の階層が一層であるか複数層にわたるかによって、実務上の解釈が分かれる状況にある。マネーロンダリング防止の観点からは、中間会社が複数あっても最終的に25%以上を保有・支配する個人も実質的受益者とみなすのが一般的である。

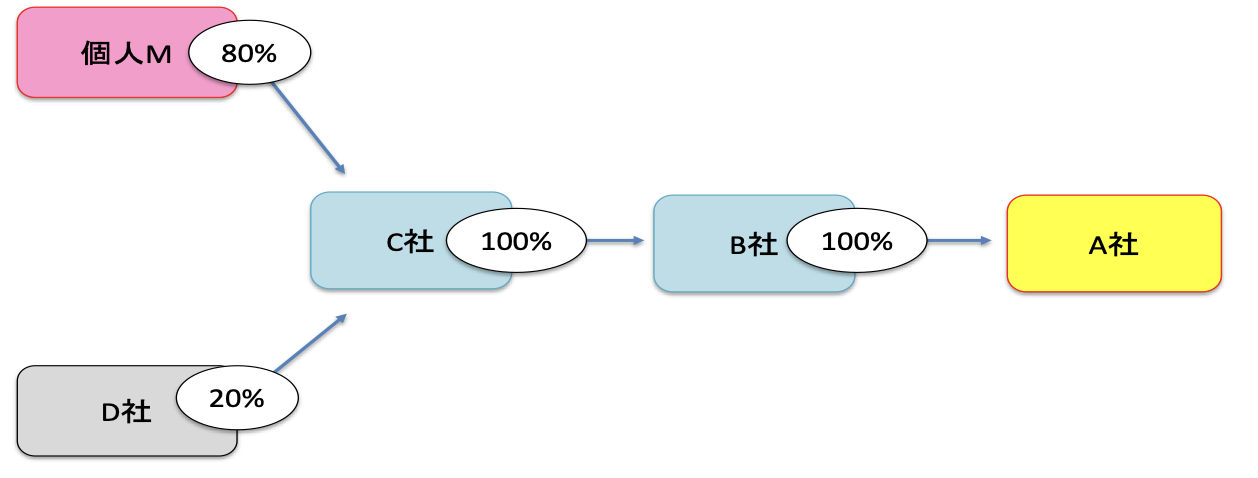

例えば、下図の様にA社にB社が100%出資し、B社にC社が100%出資する構造の場合、C社の出資構成はD社が20%、個人Mが80%である。この場合、個人Mは二層の中間会社(B社、C社)を経由してA社の80%を間接的に保有しているため、個人MはA社の実質的受益者とみなされる。

尚、上記の解釈はあくまで参考であり、現時点では管轄当局からの明確な追加ガイダンスは示されていない。企業は今後の通達などに注意を払う必要がある。

企業には実質的受益者に関して次のような義務が課される。まず、実質的受益者に関する情報を、事業活動期間を通じて収集・更新し、本店所在地または定款で定めたその他の活動拠点において保管しなければならない。加えて、企業が解散した後も、これらの情報は少なくとも5年間保存することが求められる。

次に、実質的受益者に関する情報と、その特定に必要な情報を、設立時に所管機関へ申告する義務を負う。また、これらの情報に変更が生じた場合にも、その都度、所管機関に対して速やかに通知しなければならない。2025年7月1日以前に設立されている企業については、代表者の変更など別途登録情報に変更が生じた際に、実質的受益者の情報も併せて申告することが原則とされている。企業がそれ以前に任意で申告を希望する場合には、早期の提出も認められている。実質的受益者に関する情報としては、該当する個人の基本情報、法的身分を示す書類情報、資本・株式・支配権に関する情報などが含まれる。なお、これらの情報を届け出る際には、証明書類の添付は求められていない。

また現時点では、これらの義務に違反した場合の具体的な制裁措置は明確に定められていないが、今後詳細な発表がされる可能性は高い。これらの義務に違反する行為は、マネーロンダリング防止法の規定違反とされる可能性もあり、同法に基づく処分の対象となることも考えられる。

2. その他の主な改正点

2.1. 「市場価格」の定義の見直し

出資持分または株式の「市場価格」とは、市場で取引される価格のことであり、売主と買主の合意価格や評価機関による算定価格を含む。今回の改正で市場価格の定義が明確化され、改正後は次の二つの基準に該当する価格が市場価格とみなされる。

(i) 証券取引所に上場または登録された株式の場合、価格算定日の直近30日間の平均取引価格、売主と買主の合意価格、あるいは評価機関による算定価格のいずれか。

(ii) 上記以外の持分や株式の場合、市場での直近の取引価格、売主と買主の合意価格、あるいは評価機関による算定価格のいずれか。

このような定義の見直しにより、特に上場株式の市場価格の算定に関して、より明確な基準が設けられた。第三者割当増資(私募)や自己株式取得、上場株式を用いた関係者間取引などでは、価格算定の透明性向上に資するものとなる。

2.2. 優先的償還株式の買戻しに伴う資本金減少の新たな規定(株式会社)

改正法では、株式会社が優先的償還権付き株式を保有する株主に対し、出資金を返還する場合、その返還額に相当する資本金の減少を義務付ける新たな規定が導入された。

優先的償還権付株式とは、将来、会社が一定の条件で株主から株式を買い戻し、出資金を返還することが約束された株式である。そのため、実際に株式を買い戻し、出資金を返還する際には、会社の資本金も同時に減らすことが適切であると考えられる。

この新たな規定は、会社の資本構成を柔軟に調整できるようにするものであり、経営の自由度を高めることにつながる。また、優先株を保有する株主にとっては、株式の流動性、すなわち現金化のしやすさが高まるという利点がある。これにより、株主はより柔軟に資本を回収できる環境が整うこととなる。

今回の見直しは、企業にとっての資本政策の選択肢を広げるとともに、株主にとっても安心して資金を投じやすくなる制度改正であると言える。

2.3. 企業登録手続および申請フォームに関する変更

2025年7月1日から施行される政令第168/2025/ND-CP号および通達第68/2025/TT-BTC号により、企業登録の手続、申請書のフォームは大きく変更される。

これまで用いられてきた電子署名や事業登録アカウントを活用した登録手続の仕組みは、今回の改正により廃止されることとなった。その代わりに、今後は「国家企業登録ポータル」というオンラインの専用システムを通じ、電子識別アカウント(いわゆるデジタルID)を利用して手続きを行う方式に統一される。

電子識別アカウントとは、政府が発行するオンライン上の本人認証用のIDであり、これにより本人確認を行ったうえで申請を進める仕組みである。

おわりに

2025年改正企業法と関連ガイダンスは、従来の実務上の課題を整理し、ビジネス環境をより透明性の高いものへと整えることを目的としている。特に、実質的受益者に関する手続きは、今後多くの企業が対応する新しい仕組みである。これを機に自社の登録情報を見直し、基本情報を整えておくことで、手続きの円滑化が期待できる。制度の詳細な運用は今後も追加のガイダンスが示される見込みである。企業は最新動向を注視しつつ、実情に合わせた柔軟な対応を行うことが求められる。

参考文献:

・法律第59/2020/QH14号(2020年企業法)

・法律第76/2025/QH15号(2025年改正企業法)

・政令第168/2025/ND-CP号(企業登録に関する規定)

・通達第68/2025/TT-BTC号(企業登録フォームに関するガイダンス)

【問い合わせ先】 I-GLOCAL CO., LTD.

担当:鹿島 妃里子 kiriko.kashima@i-glocal.com

ホーチミンオフィス +84-28-3827-8096 ハノイオフィス +84-24-2220-0334