ベトナムにおけるグローバル・ミニマム課税制度(GMT)の導入

2025/07/23

- Dang Thi Thanh Truc

はじめに

ベトナム国会は2023年11月、決議107/2023/QH15(以下、決議107)を採択し、OECD主導の「税源浸食と利益移転防止(BEPS)プロジェクト」に基づくグローバル・ミニマム課税制度(GMT)を2024会計年度から導入することを決定した。

本制度の適用対象となるのは、直近4会計年度のうち2会計年度以上において、最終親会社の連結財務諸表上の収益が7億5,000万ユーロ(約1,200億円)以上である多国籍企業グループである。対象企業は、ベトナム国内においても新たな申告・納付・情報提供義務が生じる。

以下では、制度適用初年度における企業の実務対応に焦点を当て、重要なポイントを整理する。

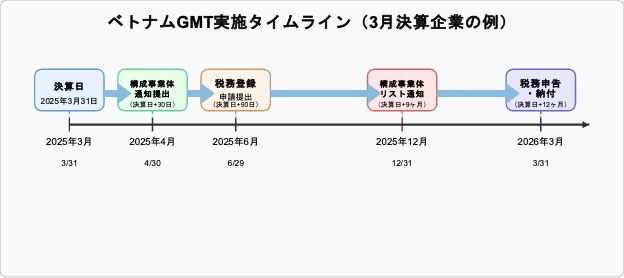

1. 初期手続きのタイムライン

主要な手続きは以下のとおりである。すべての期限は、最終親会社の会計年度末日を起点として設定されている点に留意いただきたい。

(i) 代表会社の届け出

ベトナムで代表となる構成事業体を指定し税務当局に通知する。

ベトナムの構成事業体が1社のみの場合、その構成事業体が申告・納付の責任を負い、通知書の提出が必要となる。一方、構成事業体が複数ある場合は、グループ内で申告責任を負う1社を指定し、その指定内容を通知する必要がある。提出期限は、最終親会社の会計年度末日から30日以内である。

(ii) 税コード登録

代表会社が税コード登録を税務当局に申請し、GMT用の税コードの発行を受ける。

提出期限は、最終親会社の会計年度末日からから90日以内である。

(iii) 構成事業体リストの通知

GMT対象となる企業グループのベトナムにおける構成事業体のリストを税務当局に提出する。

提出期限は、最終親会社の会計年度終了日から9ヶ月以内である。

(iv) 税務申告と追加納付

情報申告書、法人所得税追加申告書、会計基準の違いによる差異の説明を含む補足説明書の提出、および追加税額の納付を行う。提出期限は、最終親会社の会計年度終了日から12ヶ月以内である。

2.年次申告や税コードに関する取り扱い

構成事業体や申告責任事業体に変更がない場合、毎年再通知する義務はない。また、税務登録により発行される10桁の税コードは、一度登録すれば継続利用が可能である。代表会社が変更された場合でも、同じ税コードを引き継いで使用する。

3.移動期間に適用されるセーフハーバー

セーフハーバー制度とは、通常求められるGMTのルールに基づいた課税所得(以降、「GloBE所得」)の調整や実効税率(ETR)の算出を省略し、申告手続きを簡素化できる制度である。実効税率がすでに20%で、追加納税が発生しない企業にとっても、制度導入初期の複雑な計算や申告作業を回避でき、申告負担・誤りのリスクを軽減できる点が大きなメリットである。

移行期間(2027年1月1日以前に開始し、2028年6月30日以前に終了する会計年度)中、以下のいずれかに該当する場合、当該国における追加課税額はゼロとみなされる。なお、数値は国別報告書(CbCR)を使用することが定められている。

・売上高が10百万ユーロ未満、かつ税前利益が1百万ユーロ未満、または損失がある場合(デマニマス基準)

・簡易的に実効税率を算出し、その数値が次の水準以上である場合:2023〜2024年は15%、2025年は16%、2026年は17%

・以下の計算式で算出されるルーティン利益より国別の税前利益が下回っている場合:

有形資産(簿価ベース)× 約8% + 人件費×約10%(使用される%の数値は初年度以降徐々に低下)

ただし、前年度にその国に構成事業体が存在していたにもかかわらず、セーフハーバーを適用していなかった場合には、当該年度においても原則としてセーフハーバーは適用できない。

一方で、前年度にその国に構成事業体自体が存在しなかった場合には、この限りではなく、当該年度にセーフハーバーの適用が認められる。

4. セーフハーバー適用時の実務手続き

セーフハーバーが適用される場合であっても、代表会社の届け出、税コード登録、構成事業体リストの通知、申告等のすべての手続きを実施する必要がある。また、セーフハーバー要件を満たしていることを示すため、申告書類への記載や証明資料の提出が求められる。

5. その他に追加課税がゼロと判定されるケース

以下の2つケースにおいて、追加納税(QDMTT)がゼロと判定される。

(i) 国際活動開始初期の企業(移行期間中も適用可能)

・拠点国が6ヶ国以下

・参照国以外の構成事業体の有形固定資産帳簿価額が50百万ユーロ以下

・適用期間は制度初年度から5年間

※参照国:GMT適用初年度において、その国に所在する全ての構成事業体の有形固定資産の総額が最も高い国。

(ii) ベトナムでの事業規模が小さい場合(移行期間後に適用でき、OECDガイダンス上の恒久的セーフハーバーと同様の位置付け)

・移行期間中のデマニマス基準と同様のコンセプトでセーフハーバー基準が用意される可能性がある。

・ただし、これらの規定はまだ確定したものではなく、今後変更される可能性もある。

おわりに

グローバル・ミニマム課税制度の導入により、一定規模以上の多国籍企業グループは、ベトナムにおいても新たな税務対応を迫られる。特に初年度は、対象判定・手続き期限・セーフハーバーの可否判断を早期に行い、グループ規模で準備を進めることが不可欠である。

参考文献

決議107/2023/QH15

【問い合わせ先】 I-GLOCAL CO., LTD.

担当:鹿島 妃里子 kiriko.kashima@i-glocal.com

ホーチミンオフィス +84-28-3827-8096 ハノイオフィス +84-24-2220-0334